印度糖業(yè)變革中的危與機(jī)

本文源自:期貨日?qǐng)?bào)? ? 作者:田亞雄 陳家誼

印度的耕地面積達(dá)1.6億公頃,為全球第二,僅排在美國(guó)之后,同時(shí),印度人口位居全球第一。在供應(yīng)端和需求端,印度的農(nóng)業(yè)對(duì)全球的意義都舉足輕重。印度是全球第二大食糖生產(chǎn)國(guó),在某些豐產(chǎn)年份,產(chǎn)量甚至超過(guò)巴西,成為全球原糖定價(jià)的重要一環(huán)。未來(lái)隨著印度E20計(jì)劃的推進(jìn),其食糖供給側(cè)改革或改寫(xiě)全球食糖供需格局。初步計(jì)算,到2025年,印度將有近600萬(wàn)噸食糖被分流制醇。

A ? ?政府不斷加快推進(jìn)乙醇計(jì)劃

近年來(lái),印度糖基制醇的政策在不斷更新,達(dá)到20%乙醇混合比例目標(biāo)的時(shí)間也被提前。

2018年,印度推出了一項(xiàng)新的乙醇計(jì)劃——國(guó)家生物燃料政策,擴(kuò)大了糖基乙醇原材料選擇范圍,允許B級(jí)重糖蜜、甘蔗汁和受損糧食轉(zhuǎn)化為乙醇;在乙醇固定價(jià)格和采購(gòu)優(yōu)先級(jí)的基礎(chǔ)上利用原料生產(chǎn)乙醇,標(biāo)志著乙醇生產(chǎn)原料差異化定價(jià)時(shí)代的開(kāi)始。

2019年,基于制醇項(xiàng)目低息貸款,印度政府財(cái)政補(bǔ)貼增加了制醇產(chǎn)能加速擴(kuò)張的可能性。

2021年6月,印度政府發(fā)布了《2020—2025年印度乙醇混合規(guī)劃》,概述了其對(duì)于糖基以及谷物乙醇發(fā)展路徑規(guī)劃。印度實(shí)現(xiàn)E20計(jì)劃,需要135億升乙醇總量,其中包含用于完成混合計(jì)劃的101.6億升和34.4億升的其他乙醇需求,但是乙醇實(shí)際產(chǎn)能須達(dá)到150億升。

印度政府在規(guī)劃、政策和財(cái)政等方面共同發(fā)力,讓市場(chǎng)看到印度未來(lái)制醇產(chǎn)業(yè)鏈發(fā)展的潛力,與乙醇共為甘蔗產(chǎn)物的原糖也將面臨時(shí)代的更新。E20計(jì)劃引出幾大關(guān)于糖市場(chǎng)發(fā)展的問(wèn)題:站在印度的甘蔗和食糖產(chǎn)業(yè)鏈上,未來(lái)是否有足夠的蔗料支持制醇計(jì)劃;制醇計(jì)劃短期是否是一個(gè)炒作話題;食糖供需平衡將面臨怎樣的調(diào)整;印度帶來(lái)的貿(mào)易流缺口由誰(shuí)來(lái)彌補(bǔ),對(duì)于全球原糖定價(jià)的影響有多大。

目前,將糖基乙醇運(yùn)用得非常成熟的國(guó)家是巴西,其甘蔗種植、食糖生產(chǎn)、乙醇制造的機(jī)械化普及度高。而相比之下,印度的甘蔗和糖業(yè)顯得比較落后,產(chǎn)量深受天氣影響,同時(shí)產(chǎn)業(yè)中還帶有一定的政治色彩。未來(lái)印度是否有足夠的蔗料支持其乙醇計(jì)劃的發(fā)展,我們從其甘蔗、食糖產(chǎn)業(yè)鏈分析。

B ? ?甘蔗種植整體呈現(xiàn)擴(kuò)張趨勢(shì)

種植面積占比較大,但產(chǎn)地極其分散

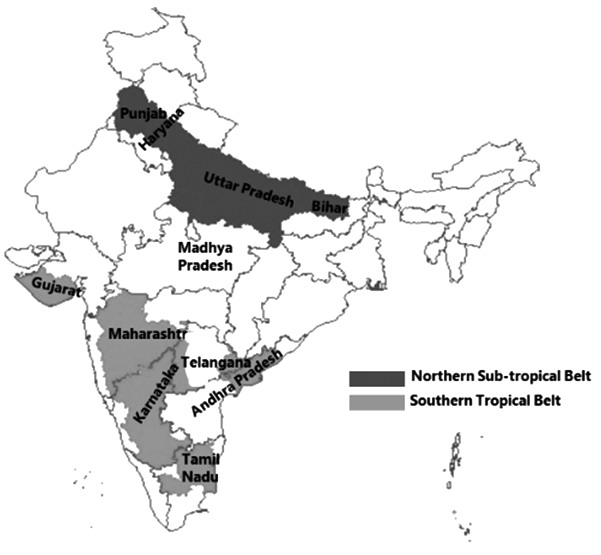

圖為印度甘蔗種植區(qū)域分布

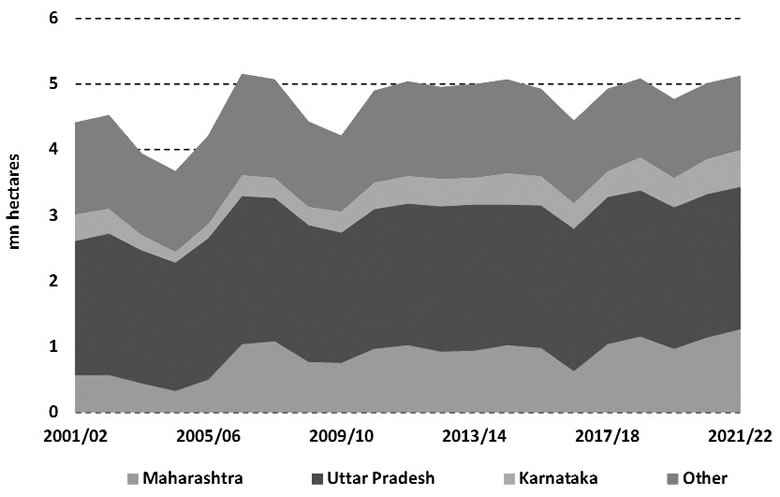

圖為印度各邦種植面積的變化

糖業(yè)是印度的第二大產(chǎn)業(yè),地位僅次于棉紡行業(yè)。甘蔗產(chǎn)量主要集中在北方邦、馬邦、卡納塔卡邦,三大邦分別位于印度南北兩端,甘蔗種植面積占全國(guó)甘蔗種植總面積的近八成;主要依靠500萬(wàn)小種植戶(hù)進(jìn)行種植,平均農(nóng)場(chǎng)面積不足1公頃。

印度農(nóng)業(yè)的基礎(chǔ)設(shè)施比較落后,同時(shí)分散的種植區(qū)域讓規(guī)模化管理變得困難,因此,甘蔗種植深受氣候影響,每年種植面積和產(chǎn)量波動(dòng)幅度較大,但整體呈現(xiàn)擴(kuò)張趨勢(shì)。

政府設(shè)定最低收購(gòu)價(jià),支持甘蔗種植擴(kuò)張

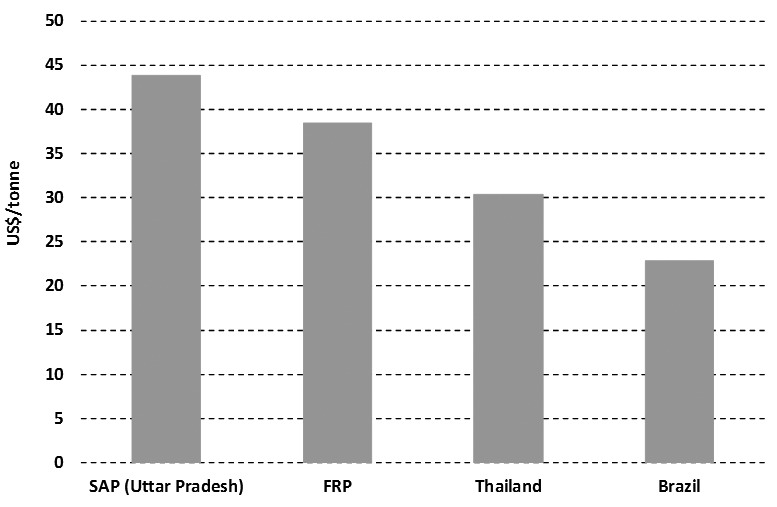

甘蔗產(chǎn)業(yè)是印度國(guó)民經(jīng)濟(jì)的支柱之一,為了保證甘蔗產(chǎn)量和農(nóng)業(yè)收入的穩(wěn)定,印度政府為甘蔗設(shè)定了最低收購(gòu)價(jià)格(FRP)。此外,各邦政府為了在選舉中獲得農(nóng)民的選票,設(shè)置了各邦的甘蔗最低收購(gòu)價(jià)格(SAP),通常都高于FRP。在過(guò)去10年中,甘蔗最低收購(gòu)價(jià)格高于其他競(jìng)爭(zhēng)作物的漲幅。目前,甘蔗的平均價(jià)格已經(jīng)遠(yuǎn)超大米、小麥,成為印度最具種植吸引力的作物之一。在同一時(shí)期,印度的甘蔗價(jià)格也遠(yuǎn)超泰國(guó)和巴西,由此印度甘蔗種植面積以及產(chǎn)量急速擴(kuò)張,甚至在2018/2019年度產(chǎn)量超過(guò)巴西,達(dá)到3430萬(wàn)噸。

圖為全球主產(chǎn)國(guó)甘蔗最低收購(gòu)價(jià)格對(duì)比

從印度政府和各個(gè)地方邦對(duì)甘蔗種植的支持力度看,只要不遭受天災(zāi),印度的甘蔗產(chǎn)業(yè)將繼續(xù)蓬勃發(fā)展,甘蔗產(chǎn)量也有望延續(xù)擴(kuò)張。

C ? ?食糖出口補(bǔ)貼違反貿(mào)易規(guī)則

糖業(yè)是收入支柱也是政府負(fù)擔(dān)

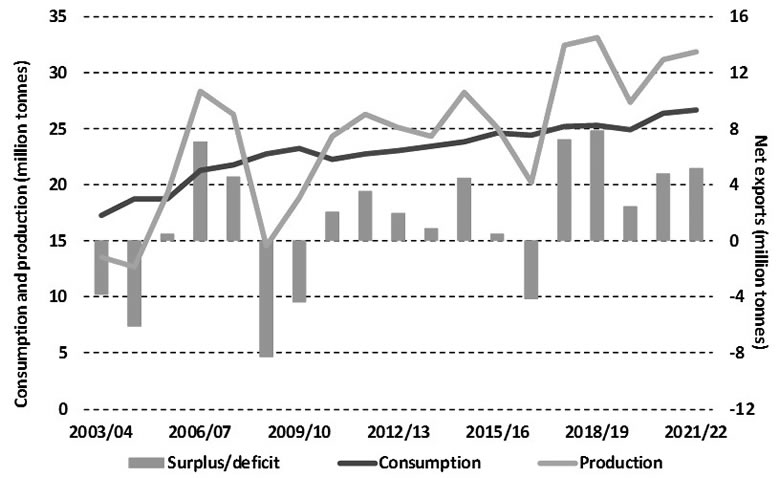

在過(guò)去10年中,除了2016/2017年度,印度食糖持續(xù)過(guò)剩,原因在于原料成本過(guò)高,導(dǎo)致在大多數(shù)的年份中,印度食糖在國(guó)際市場(chǎng)上無(wú)出口優(yōu)勢(shì)。印度食糖無(wú)處可售,引發(fā)大量庫(kù)存積壓,現(xiàn)金回流難度增加,糖廠難以將蔗款及時(shí)支付給蔗農(nóng),最后政府不得不出面撥款解決,導(dǎo)致政府財(cái)政壓力增加。而次年,印度政府為了農(nóng)業(yè)收入、各邦政府為了選票,不得不繼續(xù)上調(diào)甘蔗收購(gòu)價(jià)格,印度糖產(chǎn)業(yè)陷入惡性循環(huán)。

庫(kù)存解決方式難長(zhǎng)久

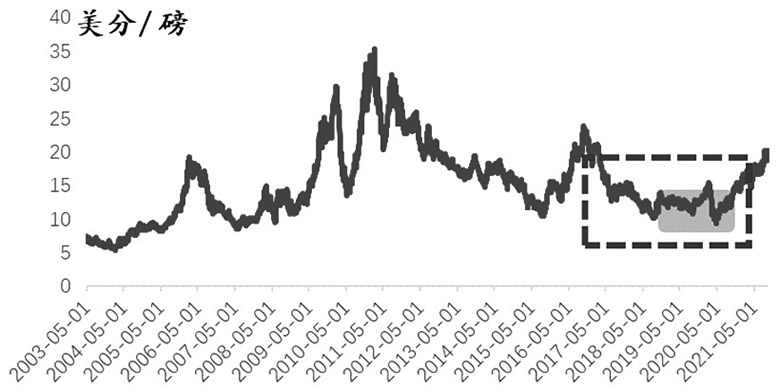

為了讓印度食糖獲得出口優(yōu)勢(shì),緩解庫(kù)存壓力,2017/2018年印度政府給予糖廠出口補(bǔ)貼。2018/2019年度為糖廠提供1000—3000盧比/噸的出口補(bǔ)貼;2019/2020年度為糖廠出口的600萬(wàn)噸糖提供10448盧比/噸的一次性出口補(bǔ)貼,相當(dāng)于6美分/磅。彼時(shí)印度食糖的出口平價(jià)為13—14美分/磅,高于當(dāng)時(shí)國(guó)際原糖價(jià)格。印度食糖出口量猛增,大量便宜的印度食糖流入國(guó)際市場(chǎng)。

圖為印度食糖年度供需和缺口變化

雖然印度食糖庫(kù)存得到緩解,但是壓低了全球食糖價(jià)格,成為2017—2020年國(guó)際原糖價(jià)格持續(xù)低位振蕩的原因之一。

2019年,印度食糖出口補(bǔ)貼遭到了世貿(mào)組織中澳大利亞、巴西等國(guó)的起訴。2021年,世貿(mào)組織裁定印度出口補(bǔ)貼違反貿(mào)易規(guī)則,要求其在120天內(nèi)取消非法補(bǔ)貼。此外,根據(jù)2015年印度和世貿(mào)組織的Nairobi協(xié)議,印度承諾在2023年結(jié)束對(duì)農(nóng)產(chǎn)品的補(bǔ)貼。

圖為ICE原糖價(jià)格走勢(shì)

圖為ICE原糖價(jià)格走勢(shì)

綜合來(lái)看,印度食糖出口補(bǔ)貼政策無(wú)論是從政府財(cái)政壓力還是從各國(guó)“圍剿”后果來(lái)看,都不是印度處理食糖庫(kù)存的長(zhǎng)久之計(jì)。

D ? ?長(zhǎng)期看乙醇計(jì)劃存不確定性

目前,印度政府迫切需要解決的問(wèn)題是減輕蔗款壓力、去食糖庫(kù)存和乙醇產(chǎn)能的擴(kuò)張。

高糖價(jià)下食糖出口意愿或高于制醇

從去年開(kāi)始,受益于國(guó)際高糖價(jià)影響,印度已經(jīng)實(shí)現(xiàn)不依靠補(bǔ)貼即可出口獲利,食糖出口量不斷刷新歷史新高,2020/2021年度出口量達(dá)到750萬(wàn)噸,2021/2022年度出口量或達(dá)850萬(wàn)噸。

乙醇處于產(chǎn)能積累期對(duì)食糖分流有限

印度制醇產(chǎn)能處于累積階段,對(duì)蔗料的消耗有限。當(dāng)前印度糖基乙醇的產(chǎn)能偏低,為42.6億噸,遠(yuǎn)低于135億噸的需求,短期對(duì)食糖的分流量有限。

高糖價(jià)和不斷上調(diào)的甘蔗收購(gòu)價(jià)格擴(kuò)大了甘蔗種植和食糖生產(chǎn)的收益,加速印度甘蔗種植面積的擴(kuò)張,至少在近2—3年內(nèi),只要沒(méi)有天災(zāi)頻繁出現(xiàn),E20計(jì)劃對(duì)全球食糖供應(yīng)的影響或有限,也很難成為短期糖市炒作的話題。

E20計(jì)劃帶來(lái)乙醇供給側(cè)變化

根據(jù)印度政府的規(guī)劃,在2025/2026年度達(dá)到汽油中20%的乙醇摻混比例,需要100億升燃料乙醇,其中40億—50億升來(lái)自原材料為谷物和大米的乙醇;剩下50億—60億升來(lái)自糖基乙醇。這意味著到2025年,將有600萬(wàn)噸的糖被分流用于乙醇生產(chǎn)。

而目前根據(jù)ISMA的數(shù)據(jù),印度的乙醇產(chǎn)能正在有效擴(kuò)張,汽油中乙醇的摻混比例從2019/2020年的5%增加至2020/2021年度的8%。預(yù)計(jì)在2021/2022年度完成10%的混合比例,同時(shí)將有300萬(wàn)—350萬(wàn)噸的食糖被分流用于乙醇生產(chǎn),而2018/2019年僅為35萬(wàn)噸。

如果印度乙醇計(jì)劃能夠如期達(dá)成,且其食糖產(chǎn)量沒(méi)有明顯增加,2025年印度食糖盈余水平將降至低點(diǎn)。

但是這條路有很多不確定性:高糖價(jià)是否會(huì)阻礙乙醇產(chǎn)能的擴(kuò)張?傳統(tǒng)燃料車(chē)向新能源車(chē)過(guò)渡過(guò)程中,發(fā)動(dòng)機(jī)兼容的問(wèn)題如何解決?種植面積的擴(kuò)張速度能否跟上蔗料需求的急轉(zhuǎn)直上?E20計(jì)劃后,供給側(cè)的容錯(cuò)性更差,天災(zāi)的年份如何保證乙醇的穩(wěn)定供應(yīng)?

E ? ?全球食糖供需格局出現(xiàn)改變

一是制醇的需求和出口補(bǔ)貼的取消,使得再無(wú)便宜的印度糖。一旦巴西或者泰國(guó)食糖出現(xiàn)減產(chǎn),全球其他國(guó)家很難從印度買(mǎi)到便宜的糖。以往因?yàn)橛《鹊母邘?kù)存,政府通過(guò)出口補(bǔ)貼的方式壓低了全球的糖價(jià),但當(dāng)下受益于高糖價(jià),印度實(shí)現(xiàn)了快速去庫(kù),同時(shí)未來(lái)E20計(jì)劃也能有效減輕其庫(kù)存壓力。在印度食糖供給逐步趨緊的前景下,全球再難買(mǎi)到有政府補(bǔ)貼的印度糖。

二是泰國(guó)食糖增產(chǎn)和巴西制糖意愿增加。全球三大食糖凈出口國(guó)可能會(huì)變成兩個(gè)以后,全球食糖的供給將會(huì)隨著印度供給的減少而偏緊,意味著全球?qū)⒂瓉?lái)“高糖價(jià)”時(shí)代。對(duì)泰國(guó)來(lái)說(shuō),高糖價(jià)將助力其產(chǎn)量的恢復(fù)和擴(kuò)張;對(duì)巴西來(lái)說(shuō),全球供應(yīng)的減少和高糖價(jià)將提升巴西的制糖意愿。這意味著印度丟失的一部分食糖市場(chǎng)份額將會(huì)被巴西和泰國(guó)瓜分。

綜合來(lái)看,擺脫對(duì)中東石油的依賴(lài),實(shí)現(xiàn)能源結(jié)構(gòu)的多元化成為各國(guó)心照不宣的政策選擇,生物燃料的增長(zhǎng)空間仍非常廣闊。對(duì)印度來(lái)說(shuō),取消食糖出口補(bǔ)貼將成為其解決食糖剩余最好的方法,也是緩解財(cái)政問(wèn)題壓力最好的方式之一,長(zhǎng)遠(yuǎn)來(lái)看,或孕育原糖長(zhǎng)期牛市的起點(diǎn)。(完)

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞