本文源自:第一財經商業數據中心? ?撰稿 | 章曉莎

中秋節剛過,關于“一塊月餅到底有多少熱量”的熱知識免不了又被搬出來重新普及一波。月餅作為糖油混合物的典型代表,其“罪惡”的最大來源無外乎脂肪和糖。據稱,一個重約200克的蛋黃月餅,含糖量高達驚人的60克。

一只月餅到底有多少熱量?圖片來源:微博@許超醫生

一只月餅到底有多少熱量?圖片來源:微博@許超醫生

“控糖”的呼聲,正從月餅蔓延至一小塊海綿蛋糕、一杯下午茶,以及一塊紅燒肉、一盤糖拌西紅柿中。中國是全球第三大食糖市場,人均食糖消費量顯著超越世衛組織標準(2019年中國人均日攝食糖量達31g,而世衛組織標準為25g)。減糖、控糖已被寫入政策倡導之中。國務院辦公廳《國民營養計劃(2017-2030年)》提出開展“三減三健”專項行動,減糖就位列其中;國家衛健委《健康中國行動(2019-2030年)》也倡導控糖,同時鼓勵低糖、無糖食品的生產與消費。

在此背景下,中國人的食糖消費近5年來趨緩,年均復合增速不到1%,低糖或無糖產品的平均復合增速則在20%以上[1]。代糖企業的業績也漲勢喜人。保齡寶2022半年報數據顯示,公司營收同比增長9.6%,凈利潤增長40.6%;金禾實業2022上半年營收同比增長45.5%,凈利潤增長94.3%;華康股份同期營收增長29.9%,凈利潤增長22.7%。

從上到下分別為保齡寶、金禾實業、華康股份2022半年報核心數據

從上到下分別為保齡寶、金禾實業、華康股份2022半年報核心數據

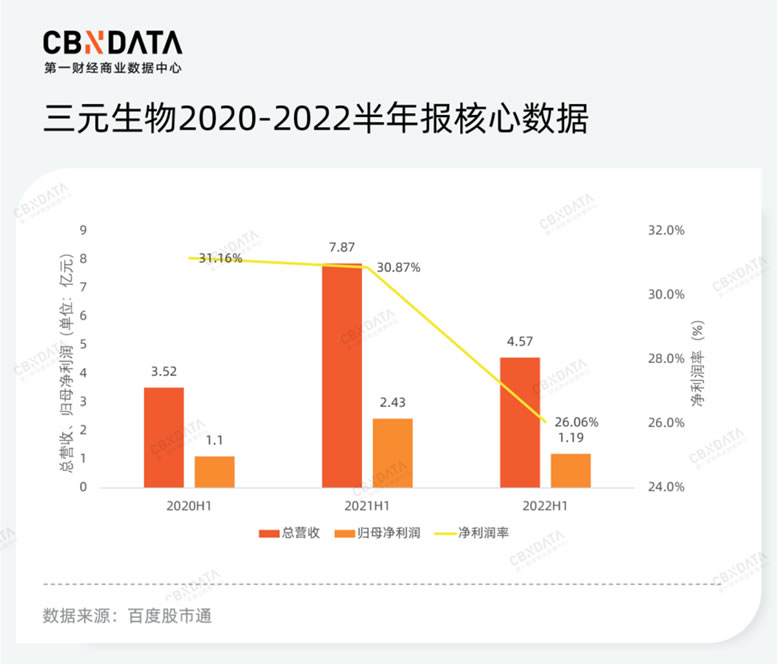

不過,代糖企業的業績也并非“漲聲一片”。作為元氣森林的重要供貨商,三元生物于今年年初上市,初期股價一度猛漲。但其2022半年報數據卻顯示,公司營收和凈利潤分別同步下跌41.9%和50.9%。公司股價較上市初已然腰斬。要知道,三元生物是全球赤蘚糖醇行業產量最大的企業,公司2019 年的赤蘚糖醇產量占國內赤蘚糖醇總產量的54.90%,占全球總產量的32.94%[2]。而前述三家上半年業績表現不錯的代糖企業,在今年上半年股價均曾經歷低谷期。

三元生物2022半年報核心數據

三元生物2022半年報核心數據

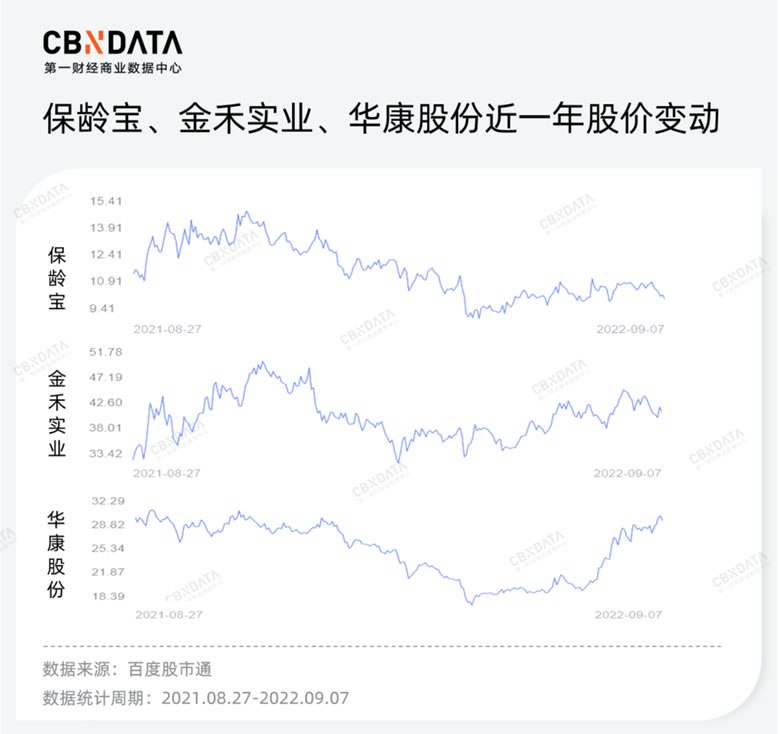

從上到下分別為保齡寶、金禾實業、華康股份近一年股價變動情況

從上到下分別為保齡寶、金禾實業、華康股份近一年股價變動情況

財報數據的良莠不齊和股價的顯著波動,反映了甜味市場的兩面性。一方面,在控糖理念的普及和新消費品牌的推動下,代糖產業的確正迎來爆發窗口期;另一方面,出于對眼下代糖的火熱是否僅為“概念性炒作”的思慮,使得市場對于代糖的預期仍處于謹慎驗證階段。

代糖B端供應戰:赤蘚糖醇供過于求? 供應商應尋求“多條腿走路”

中國是全球最大的甜味劑生產國,全球頭部的甜味劑生產商均在國內——包括全球最大的赤蘚糖醇供應商三元生物、全球最大的三氯蔗糖和安賽蜜供應商金禾實業、全球第二大木糖醇生產商華康股份、全球前二的羅漢果糖供應商華誠生物等,覆蓋甜味劑各個分類。且由于甜味劑的制作過程涉及化學及微生物等多種制作工藝,這門生意存在一定生產壁壘。因此,早在國內這波代糖風潮盛行之前,上述企業早已是隱形的行業巨頭。

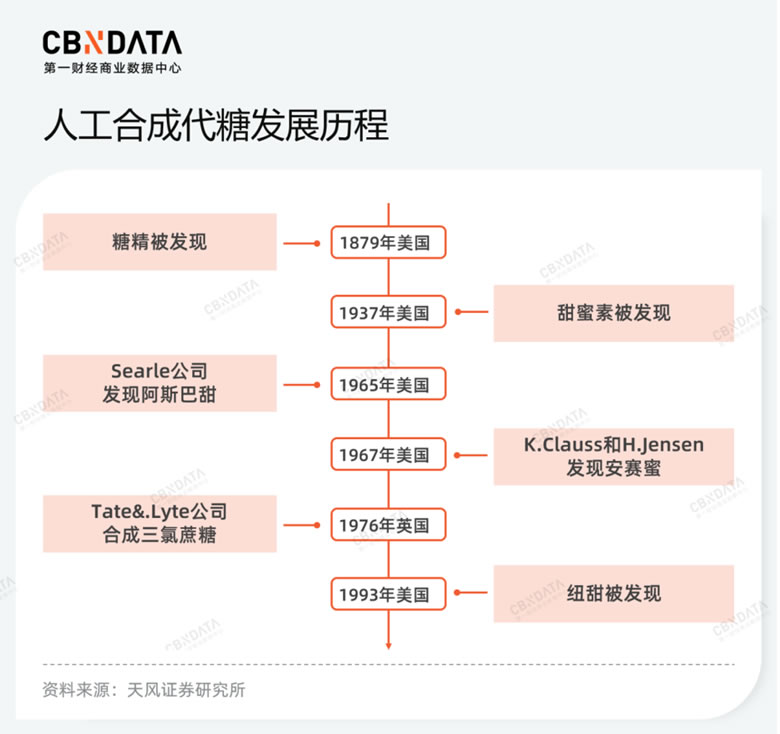

事實上,代糖已有140多年的歷史,其在歷史舞臺的正式登場,始于糖精在一次化學實驗中被偶然發現。而代糖的真正流行,則源于兩次世界大戰期間食糖的短缺及價格的快速上行,糖精作為替代品得到廣泛傳播和市場化發展。

值得注意的是,不同于眼下將代糖視為一種“更健康的甜味選擇”,代糖有一段漫長的被“妖魔化”的歷史,學界和大眾對糖精、甜蜜素、安賽蜜、阿斯巴甜等各類代糖的安全性持續存在爭議。但隨著化學技術的發展,代糖行業也在不斷迭代,例如木糖醇、赤蘚糖醇、羅漢果甜苷等就是從植物中提取,相對更安全的代糖種類。因此,從歷史的角度來看,眼下的代糖風潮,只不過是代糖行業迭代過程中的新一輪浪潮。

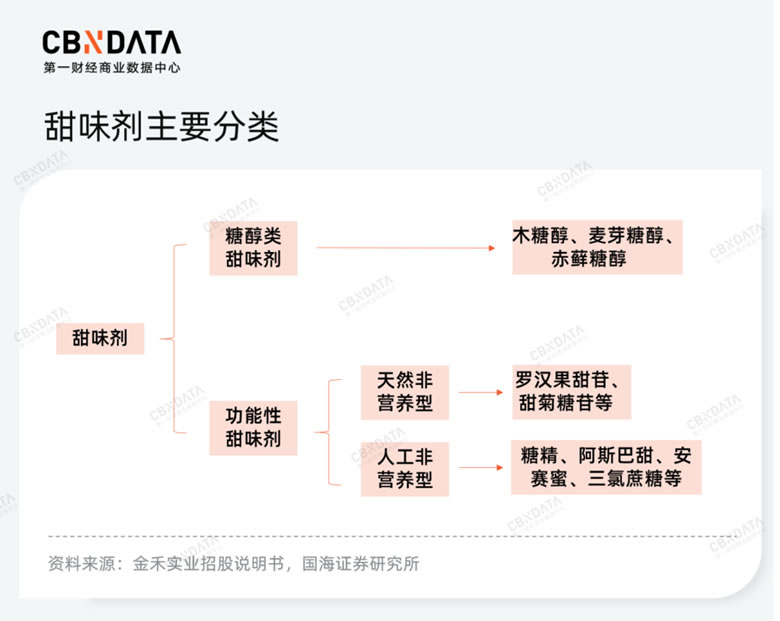

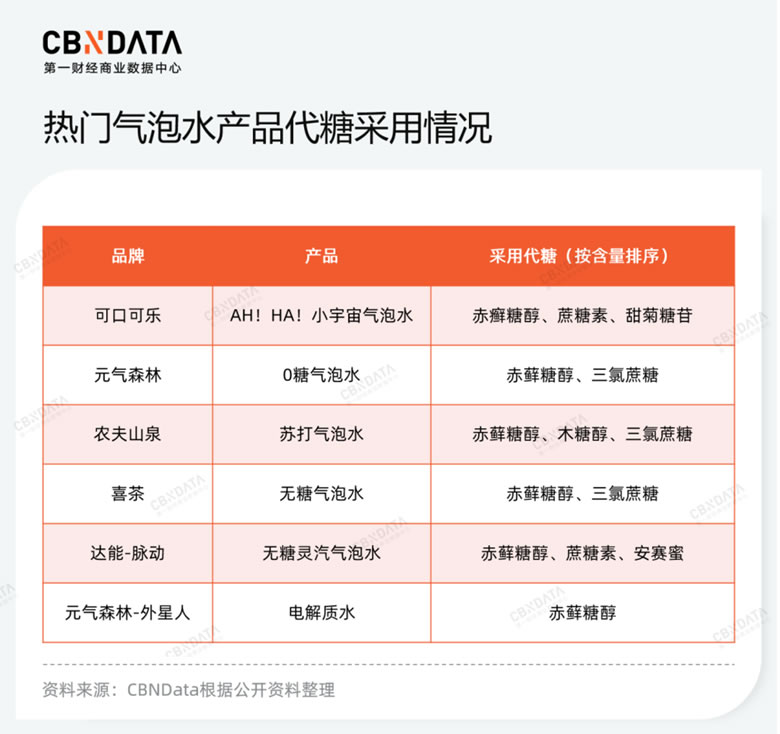

國內的代糖風潮毫無疑問由元氣森林0糖氣泡水掀起,該單品采用赤蘚糖醇為主要甜味來源。而赤蘚糖醇也是目前0糖茶飲圈的“明星”代糖,盤點市面上熱門氣泡水單品,能發現幾乎每一款采用的最主要代糖均為赤蘚糖醇。

代糖的種類非常豐富,而市場之所以對赤蘚糖醇“情有獨鐘”,得益于其是綜合考慮口感、安全性之下最符合當下消費需求的代糖種類。因此,盡管赤蘚糖醇的甜價比(甜度/價格)很低,意味著更高的生產成本,但部分消費者依然愿意以更高的價格購買相關產品——480毫升的元氣森林市場售價5.5元,是零度可口可樂(500ml規格,采用阿斯巴甜、蔗糖素為甜味劑)的1.6倍。消費者在喜茶、奈雪的茶消費,如將茶飲中的蔗糖替換為0卡糖,均要支付1元溢價。

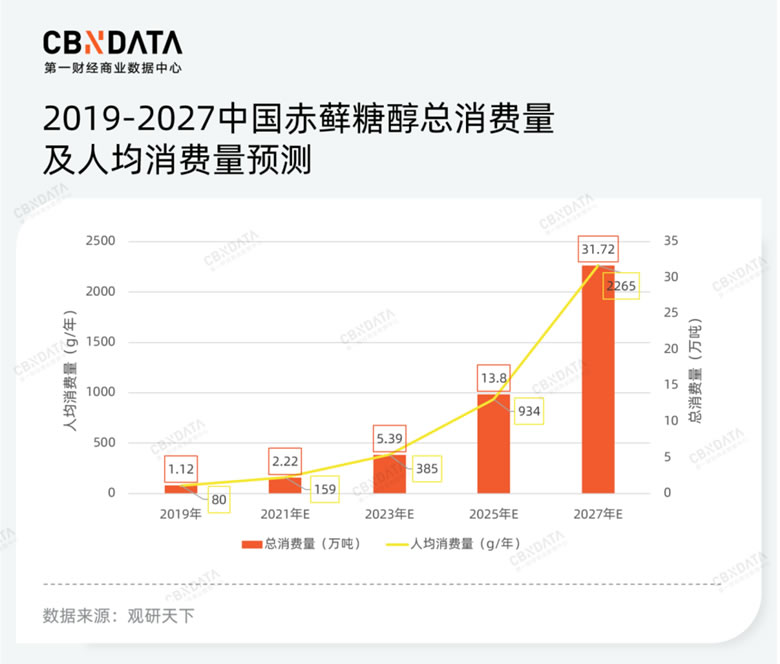

也正是因為赤蘚糖醇在一眾新式代糖中“獨領風騷”,生產商們紛紛宣布擴大產能。今年5月,華康生物宣布公司年產3萬噸高純度結晶赤蘚糖醇項目開始量產;8月,三元生物在原有8.5萬噸產能基礎上擴產的5萬噸赤蘚糖醇產能也已進入試生產階段。根據觀研天下的統計,僅6家頭部生產商可生產的赤蘚糖醇總產能就將達到44.5萬噸/年,而這一產能已是2021年中國赤蘚糖醇總消費量的20倍。

但在需求端,據弗若斯特沙利文預測,2022年全球赤蘚糖醇總需求為17.3萬噸。據天風證券預測,到2025年,赤蘚糖醇的市場需求量才接近30萬噸。顯然,赤蘚糖醇已步入供過于求階段。

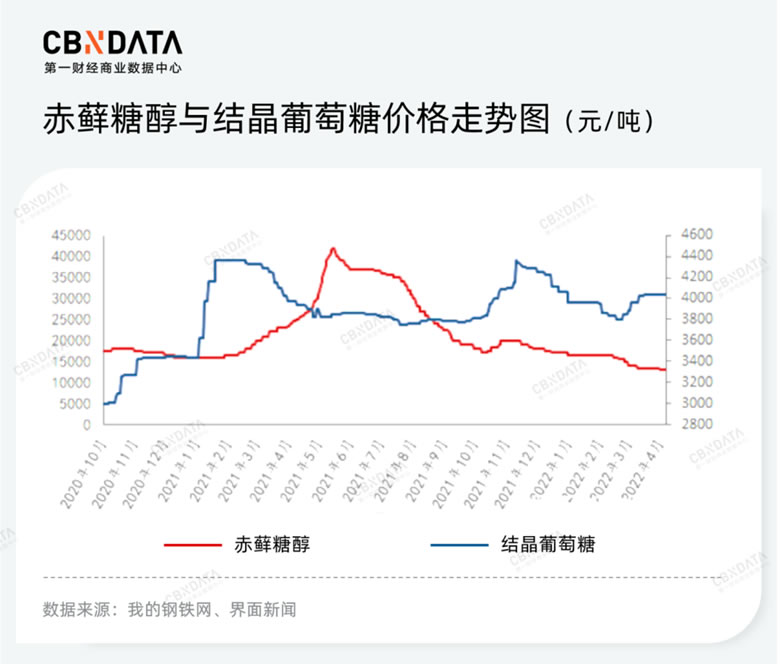

產能過剩之下,赤蘚糖醇的出貨價正不斷走低。根據界面新聞援引我的鋼鐵網數據,在2020年底,赤蘚糖醇的價格在1.5-2萬元/噸,而到2021年第二季度,一舉沖上4萬元/噸的巔峰,隨后逐步回落至1.3萬元/噸以下,部分企業甚至報出1萬元/噸的出廠價。

與此同時,生產赤蘚糖醇所需的玉米、小麥等原材料價格,則因國際局勢、氣候等多重因素驟漲驟跌,對生產商的毛利率產生不利影響。而在產業下游,受到今年上半年疫情沖擊,赤蘚糖醇最重要的下游市場飲料行業出貨遭受重創,進一步加劇了赤蘚糖醇產能過剩。

一邊是控糖、減糖的呼聲不斷高漲,一邊是赤蘚糖醇的供過于求,代糖行業似乎陷入了一種尷尬的處境。但通過梳理不難發現,尷尬的原因其實在于代糖的單一化,而這也正是赤蘚糖醇占據公司總營收比例高達九成以上的三元生物在一眾代糖企業中“摔”得最痛的原因所在。更進一步梳理,代糖供應的單一化也離不開需求端的相對單一——目前無糖風潮最盛行的領域莫過于飲料圈。換言之,代糖的市場空間還有待進一步發掘。

因此,代糖企業一方面應發展更為多元的代糖業務,在多條腿走路的同時有效分散收益和風險,例如保齡寶在決定擴產赤蘚糖醇的同時,也宣布擴產同等產能的阿洛酮糖,后者產品穩定性更好,口感更接近蔗糖,只是目前未在國內市場獲批成為食品添加劑;華康生物在9月5日宣布擬發行9.9億可轉債加碼功能性糖醇,包含淀粉糖/糖醇系列、阿洛酮糖等多種類型。另一方面,代糖企業也應積極參與到市場教育的隊伍中,有效推動需求端的擴大化和多樣化。

C端代糖戰:一場關于理念推廣、心智培養、場景培育的較量

C端的代糖“戰役”正在不斷打響。在電商平臺搜索“0卡糖”,可檢索到的品牌多達十余個。具有供應端優勢的代糖企業是其中的“專業”選手,包括金禾實業旗下品牌愛樂甜、華康股份旗下品牌禾甘、華誠生物旗下品牌SUGARMAN舒可曼等。

部分傳統糖企也在積極求變,迎合消費者不斷變化的“甜蜜”需求。甘汁園將代糖作為其2022年“1+N”產品戰略中“N”的重要組成部分;華僑糖廠旗下品牌紅棉的0卡健康糖也已多次出現在帶貨主播直播間。

成熟的海外代糖品牌亦開始布局中國市場。美國嘉吉公司旗下代糖品牌Truvia臻唯恬,除了進駐天貓國際、京東等主流電商渠道外,還于今年6月入駐小紅書。主攻出口生意的日系企業云南綠華食品有限公司,旗下代糖品牌Plavest也于2021年底啟用中文名“派福時刻”,布局國內市場。

更多品牌則是借助代工廠追隨這門熱門生意,例如昔日印象、倍絕、杏林草堂、洪晟翔、鯊魚菲特等多個品牌的代糖產品,背后的代工廠都是同一家。

從產品描述來看,強調“0脂肪0熱量0蔗糖”特性,標注赤蘚糖醇、甜菊糖、羅漢果甜苷等主要成分,以及展現“優于木糖醇、白砂糖”“可直接替代白砂糖”“可打奶油可做甜品”等功能屬性,是代糖產品的宣傳重點。如果細看產品成分,部分產品會標注配料僅含赤蘚糖醇,但大多數則是由多種代糖復配而成。但對于單一或復配有何差異,幾乎沒有產品進行說明。

價格方面,代糖的價差可謂十分參差,若以500克為一個單位,單價能在9-95元區間浮動。但CBNData通過觀察發現,產品的售價,與代糖是否為復配、品牌是否知名并無直接相關性,消費者選購缺乏一定參考標準。

從銷量來看,前述那些背靠代工廠,看起來似乎名不見經傳的“非正規軍”,賣貨成績卻相當不錯。在淘寶平臺,健康食品品牌昔日印象、洪晟翔、中瀾,烘焙品牌展藝的代糖單品銷量,均高于愛樂甜、禾甘等專業代糖品牌,以及甘汁園、太古等傳統糖企。

這一現象的原因在于場景適配。購買健康食品的消費者,對于采用怎樣的調味糖更健康的研究,顯然比普通消費者更透徹;烘焙是用糖量相當大的場景,在追求美味的同時力求健康,是烘焙愛好者的一個痛點,在烘焙食品店鋪中選購代糖順理成章。除此之外,代糖還擁有糖尿病患者、三高人群等特殊需求者,也正因如此,不少品牌會在代糖產品介紹頁標明“XX大學提供技術支持”“XX藥業出品”等,以強化權威背書。也有品牌通過多渠道布局,在多個場景匹配目標人群,例如健康食品品牌昔日印象除了在品牌旗艦店出售代糖產品外,還布局了阿里健康大藥房和天貓超市。

相較之下,專業代糖品牌則在進行更為系統化的市場教育。在小紅書平臺,愛樂甜、Truvia臻唯恬等品牌官方號的筆記大多圍繞自制飲品、自制糕點、中餐教程展開,不斷向消費者傳達在日常飲食中用代糖替代蔗糖的理念。為了進一步擴大品牌影響力,禾甘在網綜《星媽請回答》中進行了植入,愛樂甜則邀請了胡先煦擔任品牌代言人。

聯合更多品牌,借助更多場景,也是代糖品牌的重要推廣路徑。愛樂甜曾與超級猩猩、滬上阿姨、QSSD烘焙等多個終端消費品牌推出聯名禮盒,由此勾連起健身、茶飲、烘焙等多元場景。線下方面,愛樂甜曾在上海核心商圈發起減糖烘焙免費體驗活動。還在上海部分社區發起“父母換糖特別行動”,居民可用家中的白砂糖免費換取愛樂甜代糖產品,同時推出同名禮盒,試圖打入送禮場景。

盡管代糖品牌不遺余力地進行市場教育,但這個市場仍存在不少痛點。從代糖產品相關評價來看,有烘焙愛好者在使用代糖進行烘焙后會發現糕點發不起來。也有消費者在使用代糖進行中餐烹調時,發現無法炒出白糖能炒出的鮮亮糖色。在推廣減糖控糖理念的同時,如何讓消費者接受“魚和熊掌不可兼得”的道理,在未來的代糖市場教育中也是一個課題。除此之外,新一代代糖依舊面臨著與阿斯巴甜、安賽蜜等代糖“前輩”們同樣的境遇——目前市場對于新一代代糖的安全性仍存在一定爭議,相關產業研究的深入和行業法規的完善均需得到進一步推進。

代糖市場的不斷發展,也離不開更多領域力量的助推。奈雪的茶推出的瓶裝果茶系列,在業內首創使用“羅漢果汁”代替糖,試圖在以赤蘚糖醇為主流的0糖飲料市場撕開一道口子,同時也將羅漢果甜苷這一代糖品種在消費者中建立起認知。2021年5月,元氣森林聯合江南大學成立國內首個校企合作的減糖健康研究院,將產業研究端的代糖、減糖產品開發與消費需求端的產品研發、品牌推廣相結合。

總結來看,代糖要想進一步拓展消費市場,仍需回答消費者以下幾個方面的問題:為什么要使用代糖、代糖是否真的安全、不同類型代糖的特點與差異是什么、代糖適用于哪些場景等。但可以肯定的是,控糖、減糖已是大勢所趨,代糖市場在短期的發展中可能遭遇“尷尬期”,但未來前景值得期待。

腳注:

[1] 引自保齡寶2022年3月調研數據。

[2] 引自弗若斯特沙利文。

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞