全球食糖市場是否正在走向新的平衡?以下內容為國外分析師的觀點,標藍部分為云糖網編輯注。

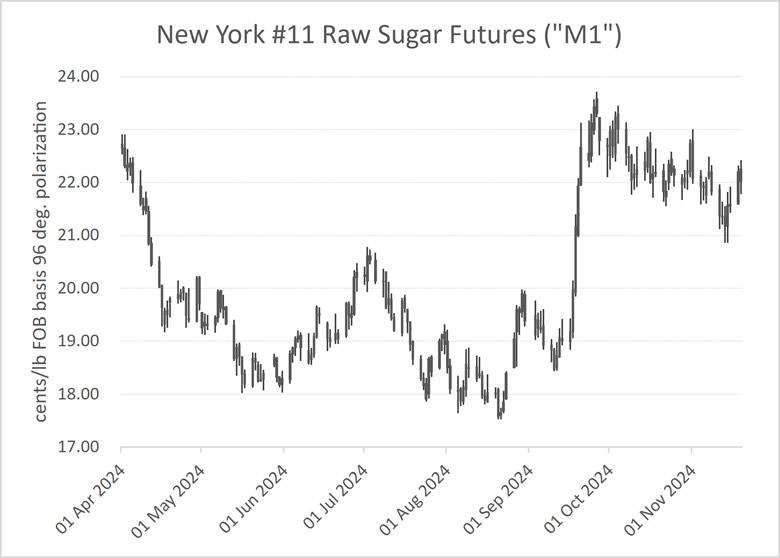

自2024年9月17日全球糖市突破心理重要關口——20美分/磅后,基準的紐約ICE #11原糖期貨價格一直維持在窄幅波動區間內,然而在2024年9月26日觸及23.71美分/磅(523美元/噸)的高點后,市場波動范圍逐漸收窄,于11月13日達到20.86美分/磅(460美元/噸)的兩個月低點。截至11月19日,市場價格已回穩至22.02美分/磅。

紐約#11原糖期貨2024年的價格趨勢圖 (源自julianprice)

紐約#11原糖期貨2024年的價格趨勢圖 (源自julianprice)

yntw.com糖網編輯注:從圖中可以看出,價格在4月至8月期間呈現持續下降趨勢,最低點接近18美分/磅。然而,在9月價格強勢反彈,突破20美分/磅的心理關口,并在9月底達到23美分/磅的高位。這一波漲勢的主要驅動力是巴西中南部地區的干旱擔憂,以及印度糖出口禁令帶來的全球供應緊張。

隨后,10月份由于巴西天氣轉濕、降雨量創歷史紀錄,供應緊張的預期緩解,價格回落至22美分/磅附近,并在11月維持相對穩定。這種價格波動顯示出市場對氣候條件和全球供應政策高度敏感。

2024年8月,巴西中南部圣保羅州發生了毀滅性的甘蔗火災,天氣問題因此始終是市場參與者關注的焦點。其他因素也發揮了一定作用,例如較低的原油價格和較強的美元。然而,2024年9月全球糖市價格上漲的主要原因是擔心持續干旱將進一步威脅巴西中南部的糖產量,干旱不僅影響即將結束的當前榨季的尾期,也威脅2025年4月開始的下一個榨季。

與此同時,印度政府明確表示將繼續實施糖出口禁令,因此印度糖無法如預期那樣替代巴西糖的缺口,全球供需緊張情況尤其集中在2025年第一季度。相反,印度的糖過剩將被“轉向”用于生產生物乙醇,以滿足印度E20汽油政策的要求。因此,糖市似乎出現了“完美風暴”,投機資金推動價格突破23美分/磅。然而10月巴西中南部天氣顯著轉濕,例如貝洛奧里藏特地區錄得百年來最濕潤的10月。UNICA(巴西甘蔗行業協會)最新數據顯示,中南部糖廠比預期更早結束榨季;10月下半月的糖產量同比下降24.3%,最新估算顯示2024/25年度中南部糖產量將低于4000萬噸。

另一方面,泰國的糖產量前景有所改善。11月,泰國甘蔗和糖業委員會預計,2024/25年度泰國糖產量將同比增長18%,達到1035萬噸。泰國是全球第三大糖生產國和第二大出口國。由于天氣好轉,中美洲的糖作物前景也在改善,墨西哥時隔數年重返國際市場。在當前相對平靜的全球市場中,21美分/磅似乎是巴西離岸價格(FOB)#11原糖期貨的合理買入價,主要買家集中在遠東地區,特別是中國和印度尼西亞,然而,當價格接近22.5美分/磅時,買家往往選擇觀望。

9月中旬,投機資金曾大舉做多約300萬噸糖,寄希望于巴西的干旱天氣。然而隨著雨水的到來,這些資金對糖市的興趣銳減,目前凈空頭持倉約37萬噸,市場上缺乏吸引他們注意的看漲或看跌消息,他們的資金已經轉向其他領域。

與此同時,所謂的“白糖升水”(倫敦#5與紐約#11的差價)有所下降,3月合約從約100美元/噸降至當前的85美元/噸,盡管5月合約仍相對穩定在約110美元/噸。顯然,市場預計2025年3月交割的白糖供應(歐盟出口高峰期)將較為充足,而5月的供應則不然,盡管其他因素也在發揮作用。

倫敦#5白糖與紐約#11原糖之間的“白糖升水”變化 (圖表源自julianprice)

因此,當前的全球糖市似乎“陷入困境”,缺乏新的消息。

盡管如此,未來可能會出現新的挑戰,這些挑戰可能在中長期內使糖市達到新的均衡。首先,全球經濟似乎正在“去全球化”,更加注重深化區域貿易區,例如《非洲大陸自由貿易區協定》(AfCFTA)和以亞洲為主的《全面與進步跨太平洋伙伴關系協定》(CPTPP)、東盟貿易協定(RCEP),而不是在世界貿易組織(WTO)框架下達成全球協議。這可能導致食糖生產商、貿易商和投資者進一步追求“專屬”的區域和優惠貿易機會,而不是生產僅能勉強覆蓋成本的全球市場需求。

與此同時,可供全球市場(以紐約#11原糖期貨為代表)交割的糖供應正集中于少數幾個主要產地,尤其是巴西,其主導地位幾乎達到了“不合理”的程度。而全球貿易通道的關鍵瓶頸——紅海和蘇伊士運河、馬六甲海峽以及巴拿馬運河——在維護全球食糖貿易流動中變得更加重要,但航運時間更長且擾動不斷增加。

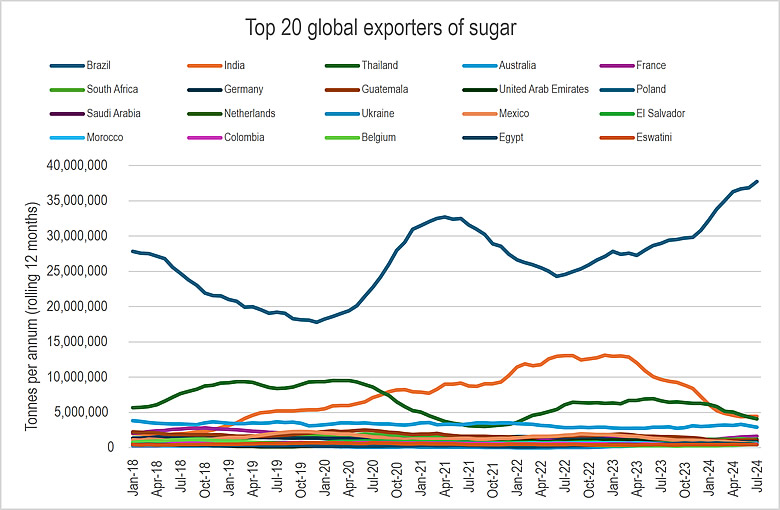

全球前20大食糖出口國 (圖表源自julianprice)

yntw.com糖網編輯注:全球前20大食糖出口國 的動態。從圖中可以明顯看到,巴西作為全球最大糖出口國,其出口量在2023-2024年顯著增長,進一步鞏固了其主導地位。其他主要出口國如泰國、印度和澳大利亞在出口份額上有一定波動。出口量前5國分別為:巴西、印度、泰國、澳大利亞、法國。印度糖轉向生物乙醇生產,都對全球貿易流向和供應格局產生重要影響。

然而,目前的貿易統計數據尚未支持“去全球化”的論點;它們反而繼續突顯巴西在全球糖出口中的日益主導地位。自2022年以來的全球貿易流數據顯示,前20大貿易流中有13條以巴西為起點,進口國為經典的進口國,例如巴西對中國、阿爾及利亞、印度尼西亞、摩洛哥、尼日利亞、埃及及阿聯酋等。而印度糖的再出口也占重要地位,例如印度對吉布提和索馬里,再轉往埃塞俄比亞,以及印度對蘇丹(最近被巴西糖替代)。剩余的7條則為區域性或優惠貿易流,例如泰國對印尼和韓國,墨西哥對美國,澳大利亞對韓國和日本。

歐洲內部貿易如法國對意大利和西班牙、德國對瑞士和東南歐、烏克蘭對羅馬尼亞和意大利也位列前50大年度糖貿易流。在非洲,從斯威士蘭到南非的糖貿易位列第48位,贊比亞對剛果(金)、毛里塔尼亞對馬里、毛里求斯對肯尼亞以及喀麥隆對乍得的貿易也具有重要意義。獨聯體和中亞國家之間的糖貿易仍然可觀。同時,印度、孟加拉國、緬甸和巴基斯坦之間的貿易近幾個月有所增加。是否會從非優惠的全球貿易流轉向更大的優惠和/或區域糖貿易流?只有時間能證明。

其次,糖市可能會迎來更強的政府干預,例如印度為推進乙醇政策而管理供應、肯尼亞的糖進口禁令、巴西通過Renovabio計劃對糖的交叉補貼,以及最近美國總統當選人特朗普將提高進口關稅,更不用說對俄羅斯實施的制裁。此外,西方貿易政策中促進可持續性、仁權和良好治理的計劃可能導致貿易的進一步分化,一些參與者可能會放棄更“苛刻”市場的機會,轉向全球范圍內更“容易”的市場。

最后,食糖生產商正積極尋求多元化收入來源,充分挖掘甘蔗和甜菜種植的潛在價值,例如通過減碳和碳信用獲取收入、發展生物發電,以及更廣泛的產品組合,包括可降解的包裝等。

目前尚未在食糖貿易統計數據中看到從全球化轉向區域化的趨勢,但確實存在一些可靠的傳聞理由懷疑這一趨勢正在發生。我們是否應該擔心這一點?嗯,可能是的,因為如果理論上更穩定的區域性和(或)優惠市場占據越來越大的全球糖貿易流份額,那么”最后的保障”全球市場可能變得更加動蕩,而且許多市場參與者的食品系統已經相當危險,采用即時供應模式,在日益分裂的地緣政治世界中可能變得更加脆弱。

yntw.com糖網編輯注:全球糖市當前面臨著供給偏緊、貿易集中以及區域化趨勢等諸多挑戰,未來,隨著區域化趨勢加劇和政策干預增多,市場可能需要重新適應新的均衡形態,這可能導致糖價波動頻發,并引發新的市場平衡,市場參與者未來需要密切關注天氣、政策以及貿易格局等諸多因素的變化,同時需要更加靈活地應對全球供應鏈和需求動態的變化,更好地預判糖市的走向。

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞