印度Deendayal港出口待裝運的食糖

印度Deendayal港出口待裝運的食糖核心提示:?印度2024/25榨季截至1月底產量大幅下降,本榨季預估凈產糖量下調。本文分析了產量下滑的原因,并探討了對市場和政策的影響,以及未來的關注重點。

1. 主要數據回顧

- 生產預估與同比差異

根據印度全國合作制糖工廠聯合會(NFCSF)的最新數據,截至1月31日印度產糖1653萬噸,較上年同期的1875萬噸減少222萬噸。馬哈拉施特拉邦已有 7 家糖廠收榨,卡納塔克邦有 13 家糖廠收榨。

NFCSF預估:本榨季印度食糖凈產量預估為2700萬噸,比上一榨季實際產量3190萬噸少約490萬噸,降幅約15.4%。這種大幅下調預估顯示出本季整體生產形勢不容樂觀。 - 糖廠運行情況與原料處理

截至1月31日,全印度共有494家糖廠開榨運營,而去年同期為517家,表明生產啟動進度明顯滯后。與此同時,全國累計壓榨甘蔗量為1.855億噸,低于上一榨季同期的1.931億噸。 - 糖分回收率下降

本榨季糖廠的平均產糖率為?8.91%?,較上一榨季同期的?9.70%?出現明顯下降,反映出甘蔗質量或加工條件存在一定問題。 - 各產區產量預測

NFCSF對主要產區的食糖產量預估如下(括號內為上榨季產量):- 北方邦:930萬噸(980萬噸)

- 馬哈拉施特拉邦:860萬噸(87?0萬噸)

- 卡納塔克邦:410萬噸(450萬噸)

- 其他地區:500萬噸(500萬噸)

- 與其他權威預估一致

各主要產區的數據雖各有側重,但整體上均呈現產量下降趨勢。這與其他權威數據基本一致,例如印度制糖與生物能源生產商協會ISMA最新的預估:本榨季印度凈產糖量為2727萬噸,同比上榨季減少14.7%。

2. 下滑原因解析

- 開榨延遲影響明顯

受馬哈拉施特拉邦(以及部分鄰近地區)因選舉等因素影響,本季開榨進度推遲,導致糖廠運行數量和累計壓榨甘蔗量均低于去年同期。 - 氣候異常及病害問題

氣候波動(如過量降雨和晚來季風)導致部分地區出現甘蔗提前抽薹現象,嚴重影響了甘蔗的糖分積累;同時,部分地區可能還受到病害侵襲,這在一定程度上降低了甘蔗的品質和產糖率。 - 部分產品轉向非食糖用途

隨著政府推動乙醇混合政策及部分糖出口安排,部分糖產品正在被轉用于乙醇生產或出口,這使得用于統計的“凈產糖量”進一步下降。

3. 市場及政策影響

- 國內供應與價格壓力

產量下滑與低產糖率使得本榨季糖業面臨供應緊張的風險,從長期看可能對國內糖價形成一定支撐。不過,由于部分產量還需滿足乙醇生產和出口需求,市場實際流通的食糖供應可能并未大幅改善。 - 出口政策與市場預期

NFCSF主席Harshvardhan Patil指出,政府已批準出口100萬噸糖,并調整了乙醇采購價格,這在一定程度上有助于緩解糖廠的資金壓力。但在產量低迷、出口價格下降等背景下,出口額度是否能夠真正落地仍存疑慮,業內對出口前景持較為謹慎態度。 - 政策調控需求

面對產量下滑和加工效率下降,業內普遍呼吁政府盡快明確最低銷售價格(MSP)政策,以保護糖廠盈利并確保蔗農利益,防止因價格過低而引發的連鎖風險。

結 語

印度制糖和生物能源生產商協會(ISMA)近日的報告中表示,在當前榨季年度,印度糖廠將把375萬噸糖轉產用于乙醇生產,高于上年度的215萬噸。

截至1月31日的最新數據表明,印度本榨季正面臨產量和加工效率雙重下滑,主要受開榨延遲、氣候異常和甘蔗質量下降等因素影響。政府雖出臺出口支持及乙醇政策,但在整體供需形勢嚴峻的背景下,如何平衡內部消費、出口和產業持續發展,將成為業內關注的焦點。

未來幾個月印度各主要產區的氣候表現和病害防控情況將直接影響全年產量,需密切關注甘蔗種植和采收情況。印度生產動態和政策調整將決定全年供需平衡和市場價格走勢,對全球糖價也可能產生一定的牽動作用。

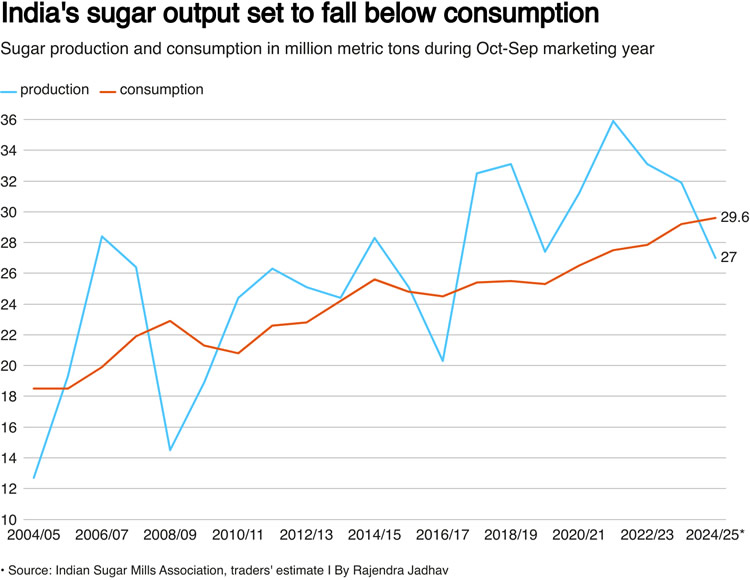

附:印度糖產量預計將低于消費量統計圖

圖表翻譯:2004/05–2024/25年度統計

糖產量和消費量(單位:百萬噸)–按10月至9月市場年度統計(Sugar production and consumption in million metric tons during Oct-Sep marketing year)

藍色線條(Production):產糖量

紅色線條(Consumption):消費量

數據信息:2024/25年度(預計)

糖產量:2700萬噸? ? ??糖消費量:2960萬噸

數據來源:印度糖廠協會、貿易商估算

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞