農業農村部市場預警專家委員會近日發布了2月份中國食糖供需形勢分析報告,專家組認為當前的食糖市場格局相對穩定,之前的一些預測數據維持不變,根據國內食糖供需形勢平衡表,我們結合當前市場動態,對當前國內食糖市場形勢進行解讀分析,內容如下:

一、 食糖產量預測穩中有升

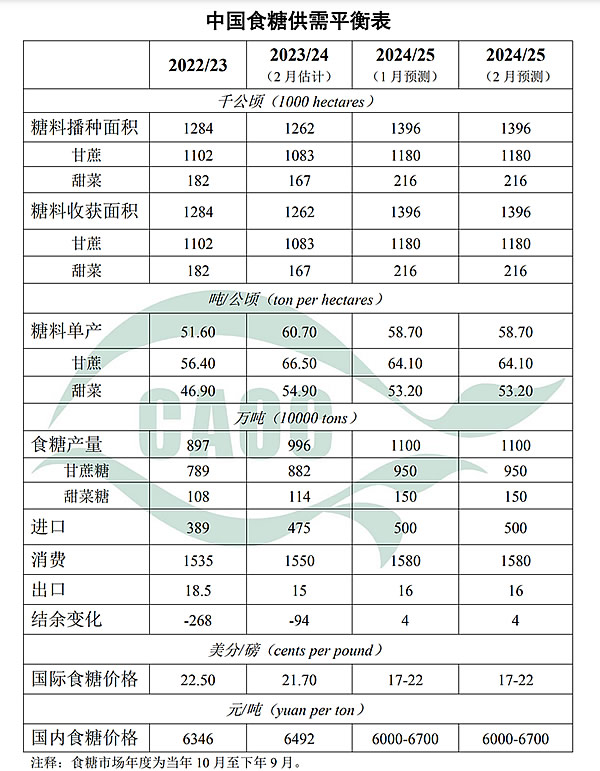

從表格數據來看,2024/25榨季(2024年10月至2025年9月)的食糖生產預測數據非常亮眼。

- 播種面積和收獲面積顯著增加:預計2024/25榨季糖料播種面積和收獲面積均為1396千公頃,較2022/23榨季的1284千公頃有明顯提升,與2023/24榨季的1262千公頃相比,增幅更為顯著。這預示著糖料種植基礎得到加強,為食糖增產奠定了基礎。

- 單產保持較高水平:盡管2024/25榨季糖料單產預測為58.70噸/公頃,略低于2023/24榨季的60.70噸/公頃,但仍高于2022/23榨季的51.60噸/公頃,整體保持在較高水平。

- 食糖產量大幅提升:綜合面積和單產因素,2024/25榨季食糖產量預測為1100萬噸,遠高于2022/23榨季的897萬噸和2023/24榨季的996萬噸。其中,甘蔗糖和甜菜糖均實現增產,但甜菜糖的增幅更為突出,從2022/23榨季的108萬噸預計增加到2024/25榨季的150萬噸,顯示出甜菜糖產業的增長潛力。事實果然,據新疆最新公布的數據,截至1月底新疆甜菜糖產量超過75萬噸,創建國以來的歷史新高,最終榨季產量預計將達到79-80萬噸,實現突破性增長,相關文章詳見云糖網。

產量的大幅提升,意味著中國食糖的自給能力有所增強,對進口的依賴程度可能相對降低。

二、 進口量保持高位,消費穩步增長

- 進口量維持高位:盡管國內食糖產量預計增加,但進口量預測仍然保持在較高水平,2024/25榨季的進口量預測為500萬噸,這表明中國食糖市場需求旺盛,仍然需要大量進口來補充國內供應。2024年全年我國食糖進口量為435萬噸,加上進口糖漿以及預混糖粉,總量超過600萬噸。

- 消費量穩步增長:食糖消費量預計將從2022/23榨季的1535萬噸穩步增長至2024/25榨季的1580萬噸,反映出中國經濟的持續發展和居民生活水平的提高,帶動食糖消費需求持續增長。

盡管食糖產量有所增加,市場仍然需要依賴進口糖以滿足需求。進口量維持高位和消費量的穩步增長,表明中國食糖市場規模持續擴大,為國內外食糖產業提供了廣闊的市場空間。

三、 結余變化轉為盈余,庫存壓力季節性增加

- 結余變化由負轉正:2022/23榨季和2023/24榨季的結余變化均為負值,分別為-268萬噸和-94萬噸,表明供不應求,需要消耗庫存。但2024/25榨季的結余變化預測轉為正值,為4萬噸,預示著供需趨于平衡,甚至可能出現少量盈余。

- 庫存壓力季節性增加:專家組稱?“新糖集中上市,工業庫存季節性增加” 可以看出,隨著新榨季食糖的大量上市,食糖工業庫存將季節性增加,近期內市場供應壓力增大。

結余變化由負轉正和庫存季節性增加,共同指向市場供應相對充裕,為糖價帶來下行壓力。

四、 國內外糖價走勢分化,國內糖價弱勢震蕩

- 國際食糖價格高位震蕩:國際食糖價格預測在2024/25榨季維持在17-22美分/磅的區間,與2023/24榨季的21.70美分/磅相比有所回落,但仍處于相對高位,顯示出國際食糖市場仍然存在一定支撐。

- 國內食糖價格弱勢震蕩:國內食糖價格預測在2024/25榨季維持在6000-6700元/噸的區間,與2023/24榨季的6492元/噸相比,價格重心有所下移。

國內外糖價走勢的分化,以及國內糖價的弱勢震蕩,反映出國內食糖市場供需格局的變化,以及國際市場因素的影響。

五、 關注天氣因素,警惕未來風險

專家組特別指出“后期需關注天氣對壓榨進度、甘蔗種植及出苗的影響”, 這表明天氣因素仍然是影響食糖生產和市場的重要不確定性因素。極端天氣可能影響甘蔗的種植、出苗及壓榨進度,這些因素都可能在一定程度上干擾食糖的供給,給市場帶來不確定性。

廣西是國內第一大產糖區,由于近期盛傳廣西干旱嚴重,可能給新植蔗以及本榨季生產帶來嚴重影響,為此,云糖網收集整理了2024年與2023年廣西蔗區干旱情況對比分析:

2024年與2023年同期廣西蔗區干旱情況對比

| 對比項 | 2024年 | 2023年 |

|---|---|---|

| 干旱范圍與強度 | 2024年12月,廣西蔗區干旱范圍廣、強度大,特旱比例達63.1%,主要分布在桂中、桂南及百色市東部;重旱比例為17.2%,集中在北海、合浦、柳城等地,桂中、桂南大部蔗區達到高風險等級。 | 2023年12月,廣西蔗區干旱程度較輕,主要集中在廣西中部和南部,以輕旱到中旱為主,特旱和重旱比例較低,干旱影響冬植蔗種植,但對甘蔗成熟和砍收影響較小。 |

| 降雨量與氣溫 | 2024年12月1日以來,廣西平均降雨量僅7.8毫米,比常年同期偏少近9成,為1961年以來同期最少。氣溫偏高,干旱加劇,導致甘蔗莖重下降,單產和總產量下滑。 | 2023年12月,廣西降雨量分布不均,桂北偏多1~3成,桂南偏少1~2成。氣溫偏高,但降水過程較多,改善土壤墑情,干旱影響相對有限。 |

| 未來天氣趨勢 | 預計2025年1月下旬至3月下旬,廣西蔗區將持續面臨階段性氣象干旱,降雨偏少,干旱風險高,影響旱區甘蔗選種和留種、春植蔗種植、宿根蔗萌發及缺乏灌溉條件的越冬作物生長發育。 | 廣西氣溫偏高,降水北多南少,月內多次降水過程,改善土壤墑情,干旱風險較低。 |

| 生產建議 | 建議利用水井、河流、水庫等水源灌溉,減少甘蔗剝葉以降低水分蒸發,并防范田間火災。抓住有利天氣時機,開展人工增雨作業。 | 建議科學計劃砍收入榨,優先砍運低洼谷地甘蔗,并做好防霜凍工作,確保甘蔗砍收和宿根蔗管理順利進行。 |

以上內容源自廣西氣象局,總的來說:與2023年同期相比,2024年廣西蔗區干旱范圍更廣、強度更大,對甘蔗生長和產量的影響更為顯著,但是,干旱年年有,具體能造成多大的傷害和減產,目前來講為時尚早,后續廣西蔗區會持續加強抗旱措施,應對不利天氣。

六、 總結

綜合來看,最近一段時期國內糖市呈現出產量增加、庫存充裕、價格承壓的特點。農業農村部市場預警專家委員會2月份對中國食糖供需形勢預測不作調整,是基于當前市場格局的穩健判斷。2024/25榨季中國食糖生產有望實現較大幅度增長,供應能力增強,但進口量仍將維持高位以滿足旺盛的消費需求。市場供應相對充裕,庫存壓力季節性增加,導致國內糖價維持弱勢震蕩。后期需要密切關注主產區天氣變化對食糖生產的影響,以及國際市場價格的波動,警惕潛在的市場風險。

以上解讀僅為個人觀點,歡迎留言交流指正!

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞