一、公司簡介

公司是從事酵母、酵母衍生物及相關生物制品經營的國家重點高新技術企業。公司主營面包酵母、酵母抽提物、釀酒酵母、生物飼料添加劑、營養保健產品、食品原料等的生產和銷售。同時公司投資領域還涉及生物肥料、酶制劑、制糖、塑料軟包裝、乳業等。

目前,全球酵母總產能約為150萬噸。樂思福、英聯馬利、安琪酵母分列行業前三位。單是安琪酵母2018年酵母類產品發酵總產能就已達23.7萬噸,占全球市場份額12%,僅次于樂斯福和英聯馬利。就國內市場地位來看,目前國內酵母總產能超30萬噸,安琪酵母市場份額占約為55%,穩居第一。

公司依托酵母技術與產品優勢,建立了一條上下游密切關聯的產業鏈,打造了以酵母為核心的多個業務領域。其中,公司的酵母及深加工產品占總營業收入的80%以上,為安琪酵母收入的主要來源。

另外值得一提的是,安琪酵母實際為國資背景出身,公司的第一大股東控股為湖北安琪生物集團有限公司,是宜昌市國資委下屬全資子公司;第二大股東為香港中央結算有限公司(陸股通),持有公司9.53%的股權。第三大股東為由高管及技術員工持股的湖北日升科技有限公司,持有公司5.66%的股權。

二、行業背景

a。酵母行業厚積薄發,仍有上升發展空間

目前,根據不同消費市場的需求來看,酵母消費市場存在地區差異性。在歐美及大洋洲地區的餐飲組成結構中,面包類商品消費量大,烘培市場成熟,活性酵母應用廣泛。因此,酵母應用市場增長潛力有限,但酵母衍生品需求潛力較大。而在國內,隨著飲食習慣的逐漸西化,活性酵母市場需求增長迅速。同時,隨著城鎮化的進一步推進,中國人口可支配收入增加,人們對飲食質量的要求大幅度提升。老舊發酵模式也逐步被替代,新型更健康的調味劑應時而生。

從國內市場來看,國內酵母市場自2013年起,就保持著8%-10%的增速。細分至下游,酵母產品及其衍生品的下游行業主要為調味品和休閑食品,增速分別為8%、17%左右。同時,隨著西方烘焙食品在中國進一步普遍化,中國烘焙食品人均消費量快速增長。據中國產業信息網研究發現,我國烘焙行業市場規模近2000億元,2011-2016年中國烘焙食品消費額CAGR為11.93%,高于其他主要烘焙國家,如巴西增速為11.24%,美國增速為2.17%,日本增速為0.11%。

雖然我國烘焙食品的消費額增速迅猛,但目前,我國烘焙年人均消費僅18.3美元,與日韓162.7美元/29.5美元相比,仍有較大的提升空間。

從全球市場來看,全球酵母2010年-至今的復合增長率為8.6%。公司憑借價格優勢進軍歐洲和北美等發達國家。但發達國家酵母應用已經相對成熟,烘焙市場規模的增長率也逐漸放緩,其需求也逐步轉移到酵母衍生產品上。其中,埃及的YE生產線就是主要面向發達國家市場的。YE作為天然的鮮味劑,相對于老式味精更加健康,更加符合新的飲食需求。

2018年,全球YE市場為32萬噸,且近10年來保持著10%左右的增長速度。其中在歐美、日本等發達國家,YE占鮮味劑市場份額約35%左右。相比之下,我國YE占鮮味劑市場份額僅為2%,仍有較大的上升空間。目前,YE的全球產量大于30萬噸,而安琪酵母的YE產能就已經占了全球產能的25%,達到了7.8萬噸。相信隨著市場空間的進一步擴大,YE產線的收入后續能為安琪酵母營業收入注入新的動力。

另外,由于在酵母生產的過程中會同時生產出其他副產品,安琪酵母的酵母產業鏈就拓展至了酵母葡聚糖、酵母源生物飼料、高端酵母浸出物、紐特保健產品。

值得注意是,根據中國產業信息網調查,2018年,公司的保健品業務增速約為40%左右。雖然,目前我國已經是僅次于美國的第二大保健品市場,但是2017年中國人的保健品年消費金額僅為26美元,而美國人均就已達到214美元。從滲透率來看,中國僅有20%的滲透率,遠低于美國50%的滲透率。因此,酵母副產品也仍有巨大的發展空間。

b。糖價周期性顯現,糖價回溫拉高成本端支出

根據國際糖業組織(ISO)調查顯示,2019/2020年度,全球糖市將由供應寬松轉為供應偏緊狀態。根據ISO最新預測,2018/2019全球食糖供應過剩量下調至64萬噸。這主要是因為2018/19榨季三大主產國糖產量或現下滑,預計巴西中南部減產26.5%,印度減產3.1%,泰國減產2.7%。

從我國糖市來看,糖市呈現出了較強的周期性。基本上5-6年為一個生產周期。而糖價的波動周期也基本復合2-3年熊市,2-3年牛市的規律。目前,糖價已經處在熊市和牛市的切換拐點上,糖價預計在未來2-3年有望上漲。我們預測2019年-2020年糖價將觸及底端而后開始高位運行。

截至2019年5月28日,SR.CZCE白糖期貨價格報收4950元/噸。相較于2016.11.30高點,7180元/噸,價格降幅約為45%。從相關性來看,每生產3噸糖約產生1噸副產品糖蜜,糖蜜供給隨著糖價反向波動。倘若未來,白糖價格能回升至高點,將會拉高占成本端36%的蜜糖成本。

c。宏觀經濟仍承下行壓力

中國經濟增長率在2012年跌破8%之前,以平均9.8%的速度增長了33年。2007年,美國次貸危機爆發前,中國GDP的增速達到了14.7%,隨后近10年,中國經濟增長的速度整體呈現下降趨勢。根據經合組織(OECD)發布的《全球經濟展望》報告,中國GDP增速預測值分別為:2018年6.6%、2019年6.3%、2020年6.0%。中國經濟仍有極大可能繼續“減速”。

事實上,我國多項經濟指標已出現明顯滑落,以采購經理指數為例,2018年12月份,中國制造業采購經理指數(PMI)為49.4%,自2016年7月以來首次跌破了50.0枯榮線。通常我們會以50%作為衡量經濟向上還是經濟向下的指標,PMI處于50%以下反應了采購經理的采購意愿不強烈,制造業景氣度有所減弱。

從另一指標來看,自2015年M2增速超過M1增速以來,2018年3月首次出現了M1-M2增速差為負的現象。隨后,2019年4月,M1增速為2.9%,M2同比增長8.5%,M1-M2增速差為-5.60%。通常,狹義貨幣(M1)=流通中的現金+支票存款(以及轉賬信用卡存款。廣義貨幣(M2)=M1+儲蓄存款(包括活期和定期儲蓄存款)。簡而言之,與M1相比,M2增加了一些流動性不及M1的資產。如果M1增速大于M2,意味著企業的活期存款增速大于定期存款增速,企業和居民交易活躍,經濟較為景氣。相反則表明企業和居民選擇定期存款,市場上多余的資金開始回縮,經濟運行回落。

同時,全球經濟增速也在同步放緩,IMF、OECD、世界銀行等主要機構都先后下調了全球經濟增速。根絕IMF發布的最新《世界經濟展望》,2019年全球經濟增速預期下調至3.3%,反映出今年下半年全球經濟的疲弱態勢。

根據國內目前的飲食結構來看,酵母非必選商品,市場需求將會受到經濟下行的影響。同時,受到全球經濟波動,安琪將面臨行業競爭加劇,成本上升的壓力。

三、財務分析

資料來源:公司招股書,格隆匯研究院整理

縱觀安琪酵母近十年的業績表現,公司營業收入穩中有升。五年來,營業收入的增速都保持在15%以上。雖然2018年因受到環保限產、產能搬遷停產等不利因素影響,子公司中安琪伊犁產能未能完全釋放。同時,2018年國際白糖價格持續下跌、國內油價上漲以及加大品牌推廣導致運輸費用、廣告宣傳費用增幅超過收入增幅導致業績增速有所放緩。但受下游需求的拉動,公司收入仍保持穩健增長,2018年公司營業收入仍實現66.86億元,同比增長15.75%。同時,2018年公司歸母凈利潤同比增長幅度回落至1.12%,歸母凈利潤為8.57億元。從長周期來看,隨著海外產能的落地,原料成本,運輸成本對凈利潤的影響將會逐步趨于緩和。

資料來源:公司招股書,格隆匯研究院整理

資料來源:公司招股書,格隆匯研究院整理

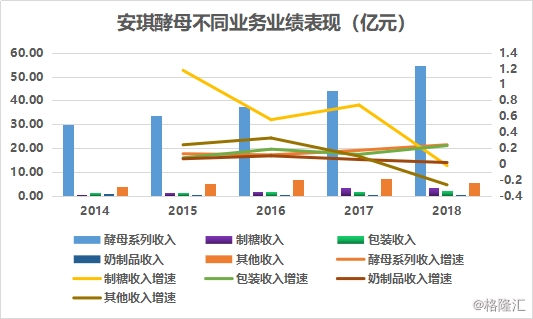

據公司公告顯示,2018年酵母系列收入仍為公司的主要收入來源,占比達81.86%。其他業務包括制糖、包裝等業務都保持穩定的增長范圍,占比也逐步擴大。

按業務分成來看,酵母系列業績持續上漲,2018年全年實現營收54.73億元;制糖收入受糖價周期性下跌影響,收入小幅度收縮至3.24億元,同比增長-2.11%;而包裝、奶制品業務收入都呈穩定增長態勢,分別實現營收2.29億元、0.58億元,同比增長23.12%、1.75%。總的來看,雖然2018年業績略有波動,但公司經營狀況整體向好。

四、新建產能轉固,折舊成本反向拉動凈利潤

公司海外營收主要包括國內生產出口和海外基地生產銷售,而海外基地生產銷售更具備優勢。由于國內的糖價保護,國外糖價相對較低,且埃及及俄羅斯均有充足糖蜜供應,其中俄羅斯蔗糖年產量約為600萬噸,埃及蔗糖年產量為220萬噸。同時,相比國內生產出口海外帶來較高的運輸費用,海外幾點生產將減少運輸環節所產生的費用,從而提高毛利。

隨著安琪酵母的經營規模逐步擴大,為進一步增強經營能力,安琪酵母繼續推進海外產能建設。目前,國外基地就有安琪埃及和安琪俄羅斯。截至2018年年報,境外產生的營業收入就占總營業收入的30%。可見,未來安琪酵母的營業增長速度與境外收入增速高度相關。

回溯公司歷年銷售收入歷史,安琪酵母2010-2012年海外市場銷售增速放緩,但2013年隨著埃及海外產能的投放,海外銷售收入進入中高速增長通道。因此,預計隨著公司未來埃及1.2萬噸YE產能和俄羅斯1.2萬噸的產能釋放,公司銷售收入預計能再次進入上行通道。

產能集中投放雖然能夠拉動安琪酵母的營收增長,但在轉固當年同時會促使折舊攤銷的增長。2017-2018投產轉固的項目主要有俄羅斯2萬噸酵母生產線、柳州1.5萬噸酵母抽提物、埃及1.2萬噸酵母抽提物、赤峰年產2.5萬噸酵母成產線以及細胞源營養健康數字化車間。相應的在2019-2020間,凈利潤也會受到新增折舊變化的影響。我們預測2019年新增折舊影響較大,后續折舊會逐步趨于穩定。

五、投資邏輯

公司未來的業績表現主要受宏觀經濟、糖價、新建產能的影響而有所波動。但由于安琪酵母目前屬于行業龍頭,壟斷優勢明顯,因此其對下游的議價能力不可忽視。目前安琪酵母的提價幅度可達到5%,安琪酵母由過往以量增為驅動,逐步轉變為以量和價雙輪驅動,隨著公司海外拓張的穩步推進,公司營業收入未來仍有望維持在15%上下的增長速度。考慮到產能預計會在2019年集中放量,而后放緩,我們預測2019-2021年的營收增速分別為16%/12%/10%。

由于酵母產品主要用作于面包烘培,面包相對于必選商品,具有較強的周期性。考慮到宏觀經濟對非必選商品的持續性影響,回顧安琪酵母歷史業績,我們發現安琪酵母的業績與宏觀經濟周期高度相關。受上一周期經濟下行壓力影響,雖然安琪酵母營業收入仍保持穩定增長,但2012年安琪酵母歸母凈利潤增長率大幅下降,呈現負增長的態勢,隨后,安琪酵母每況愈下,2013年歸母凈利潤增速觸及低位,同比減少39.78%。

值得注意的是,安琪酵母的集中投產期為2004-2006,2012-2014,2017-2019年。雖然下游需求不減以及產能的釋放直接刺激了安琪酵母同年或次年的營收增長,但在大體經濟不景氣的環境下,歸母凈利潤仍被經濟下行壓力壓得毫無反擊之力。可見,宏觀經濟的影響仍為預測安琪酵母未來發展的重中之重。

為證實上述投資邏輯,我們看到,2010/12/31-2013/12/31安琪酵母的股價累計跌幅為62.18%,由16.44元/股跌至6.53/股。假設未來宏觀經濟持續下行,我們借鑒過往規律,結合當前經濟形勢,以DCF模型測算,我們悲觀預測股價將跌至14.65/股。截至2019/6/3報收28.68/股。(本文來源:格隆匯)

個人觀點 僅供參考

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞