本文源自: 國際金融報(bào)

近日,一家主營業(yè)務(wù)來自制糖業(yè)務(wù)的乳業(yè)公司——內(nèi)蒙古騎士乳業(yè)集團(tuán)股份有限公司(下稱“騎士乳業(yè)”)提交了北交所上市申請,加入中小乳企密集闖關(guān)上市的大潮中。

本次IPO,騎士乳業(yè)擬發(fā)行不超過5227萬股(不包含超額配售選擇權(quán)),募資26135萬元,結(jié)合公司自籌資金,用于騎士乳業(yè)奶牛養(yǎng)殖項(xiàng)目。

那么,這家企業(yè)和其他沖刺的乳企相比有什么特別?它身上又有什么故事?

“名”不副實(shí)??

據(jù)悉,騎士乳業(yè)成立于2007年,主營業(yè)務(wù)為牧草、玉米和甜菜種植、奶牛集約化養(yǎng)殖和有機(jī)生鮮乳供銷、乳制品及含乳飲料的生產(chǎn)與銷售以及白砂糖及其副產(chǎn)品的生產(chǎn)與銷售。

公司的經(jīng)營業(yè)務(wù)較為豐富,概括起來主要分為農(nóng)、牧、乳、糖四大板塊,其中乳、糖產(chǎn)業(yè)是公司的重點(diǎn)盈利來源。

招股書顯示,2019年-2021年(下稱“報(bào)告期”),公司實(shí)現(xiàn)營業(yè)收入6.36億元、7.07億元、8.76億元,同期凈利潤為3741.18萬元、2288.15萬元、5572.72萬元。從營收來看,公司能夠?qū)崿F(xiàn)持續(xù)增長,但凈利潤卻在2020年出現(xiàn)明顯下滑。

2022?年?1-3?月,公司經(jīng)審閱營業(yè)收入16999.54?萬元,同比下降?0.87%;凈利潤為2612.12?萬元,同比上升?112.04%,扣除非經(jīng)常性損益后歸屬于母公司所有者的凈利潤2517.62?萬元,同比上升171.26%。

雖說公司的簡稱是騎士乳業(yè),但報(bào)告期內(nèi),糖業(yè)板塊的收入占總營收的比例超過40%;相比之下,牧業(yè)收入合計(jì)占比在27%-31%之間,乳業(yè)收入占比在24%-31%之間,區(qū)別在于,牧業(yè)的占比逐年升高,乳業(yè)的逐年下降。

同期,公司整體毛利率從2019年的25.66%猛降至2020年的15.38%,2021年恢復(fù)到20.46%。

對此,騎士乳業(yè)給出的解釋是,凈利潤波動(dòng)較大主要系糖業(yè)板塊毛利波動(dòng)較大所致,報(bào)告期內(nèi)毛利率波動(dòng)也主要由糖業(yè)板塊引起。糖業(yè)板塊各期毛利率為?22.84%、4.73%、13.90%,主要受報(bào)告期內(nèi)糖價(jià)波動(dòng)、甜菜成本等因素影響。

糖業(yè)收入占比最高,對公司毛利率影響也極為突出,那么為何公司不取名為“騎士糖業(yè)”,而取名為騎士乳業(yè)?這是為了占據(jù)“北交所乳業(yè)第一股”的寶座嗎?

IPO日報(bào)注意到,從業(yè)務(wù)毛利率來看,乳業(yè)和牧業(yè)的毛利率明顯高于同期糖業(yè)毛利率。白砂糖作為大宗商品,市場價(jià)格波動(dòng)也較大。那么,騎士乳業(yè)是否有意主要轉(zhuǎn)向牧業(yè)板塊?

募投項(xiàng)目方面,騎士乳業(yè)僅計(jì)劃投向一個(gè)項(xiàng)目——騎士乳業(yè)奶牛養(yǎng)殖項(xiàng)目。按照騎士乳業(yè)的說法,該項(xiàng)目建成后,將實(shí)現(xiàn)年新增銷售收入2.13億元。這一新增收入相當(dāng)于現(xiàn)有收入的24%。

公司現(xiàn)擁有大型集約化、現(xiàn)代化、標(biāo)準(zhǔn)化奶牛養(yǎng)殖基地(場)4?座,截至?2021?年?12?月?31?日擁有奶牛?12900?余頭,泌乳牛?4600?余頭,日產(chǎn)鮮奶?150?多噸。公司與大型乳制品加工企業(yè)蒙牛集團(tuán)建立了長期合作關(guān)系,自產(chǎn)有機(jī)生鮮乳主要銷往蒙牛集團(tuán)進(jìn)一步加工成高端有機(jī)液態(tài)奶,具有穩(wěn)定的銷售渠道。

乳業(yè)的競爭

但是,牧業(yè)、乳業(yè)并非一個(gè)完全競爭的市場。

一般而言,消費(fèi)者提到乳企,想到的多是蒙牛乳業(yè)、伊利股份這兩大巨頭。目前,中國市場蒙牛乳業(yè)、伊利股份雙巨頭競爭格局已經(jīng)穩(wěn)固,新希望、光明乳業(yè)和三元股份緊隨其后。

數(shù)據(jù)顯示,乳制品前十家大企業(yè)銷售收入占到整個(gè)規(guī)模以上企業(yè)總收入的一半以上,未來,全國一線品牌有可能通過并購方式收購本行業(yè)中小規(guī)模乳制品加工企業(yè),并通過投資擴(kuò)產(chǎn)、采取有效措施控制上游原料奶資源,進(jìn)一步提高其在國內(nèi)市場的品牌知名度和影響力,從而加劇市場競爭,對包括騎士乳業(yè)在內(nèi)的中小規(guī)模乳制品企業(yè)帶來較大的市場沖擊。

華西證券研報(bào)指出,國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2022年上半年乳制品行業(yè)產(chǎn)量累計(jì)同比增加1%,行業(yè)景氣度較弱。并判斷蒙牛奶粉業(yè)務(wù)也將受出生率下滑影響,整體判斷蒙牛上半年收入同比放緩至中低個(gè)位數(shù)水平。

今年以來,中小乳企出現(xiàn)扎堆上市的現(xiàn)象,包括陽光乳業(yè)、認(rèn)養(yǎng)一頭牛、君樂寶、花花牛、宜品乳業(yè)、越秀輝山、溫氏乳業(yè)、菊樂股份等,或是剛剛上市,或是公開了上市相關(guān)的動(dòng)作。

香頌資本執(zhí)行董事沈萌向IPO日報(bào)表示,中小型乳企在市場上的競爭實(shí)力不明顯,一方面要應(yīng)對比規(guī)模化頭部企業(yè)更突出的成本壓力,另一方面還要加大對市場營銷的資源投入,因此對融資的需求十分迫切。

而相比之前,“前幾年量化寬松導(dǎo)致的成本上漲和需求萎縮對市場競爭的加劇效應(yīng)還沒如此明顯。”沈萌如是說。

在這中間,菊樂股份市場主要集中在四川省以及東北地區(qū);陽光乳業(yè)產(chǎn)品在江西乃至安徽等周邊省份大受歡迎。

騎士乳業(yè)也是如此。其主營業(yè)務(wù)收入主要來自于內(nèi)蒙古自治區(qū),報(bào)告期內(nèi),該區(qū)域主營業(yè)務(wù)收入占公司全部主營業(yè)務(wù)收入的比例分別為?57.75%、?64.37%、69.44%,公司的生鮮乳及乳制品產(chǎn)品較少涉足較發(fā)達(dá)的中、東部地區(qū)。

IPO日報(bào)查看淘寶上“騎士旗艦店”,銷量最高的產(chǎn)品是純牛奶粉,400克售價(jià)30.8元,有300+銷售者購買過該產(chǎn)品。銷量前四的產(chǎn)品,有三款為奶粉,一款為酸奶。

值得一提的是,公司乳業(yè)板塊乳制品生產(chǎn)的重要原材料為生鮮乳,除自有牧場供給部分生鮮乳外,公司大部分原料奶依靠外購。

除自有品牌外,公司還為蒙牛集團(tuán)、伊利乳業(yè)等大型乳制品企業(yè)代加工奶粉產(chǎn)品。

騎士乳業(yè)等中小乳企如何競爭?上市后,它們面臨的最大挑戰(zhàn)是什么?

沈萌強(qiáng)調(diào),中小乳企如果成功上市,只是緩解暫時(shí)的資金壓力,并不能徹底改變困境,仍需要在細(xì)分市場形成相對的差異化優(yōu)勢。

區(qū)域乳業(yè)陽光乳業(yè)董事長胡霄云也曾在采訪中表示,“對于區(qū)域性乳企來說,差異化是主要的競爭優(yōu)勢,體現(xiàn)在產(chǎn)品方面就是一定要新鮮、要注重口感。”

依賴大客戶蒙牛?

需要指出的是,騎士乳業(yè)的乳業(yè)板塊面臨乳制品行業(yè)的整體競爭大的壓力,其牧業(yè)板塊卻依賴蒙牛的“提攜”。

具體來看,報(bào)告期內(nèi),騎士乳業(yè)牧業(yè)板塊來自中國蒙牛乳業(yè)有限公司所屬公司的收入占公司牧業(yè)板塊收入的?87.34%、94.26%、93.31%,銷售的主要產(chǎn)品為生鮮乳。

由于依賴較為明顯,北交所問詢函中詢問了公司與蒙牛乳業(yè)合作的可持續(xù)性。對此,公司表示,旗下牧場鄂爾多斯市騎士牧場有限責(zé)任公司、鄂爾多斯市康泰侖農(nóng)牧業(yè)有限責(zé)任公司、內(nèi)蒙古中正康源牧業(yè)有限公司均與內(nèi)蒙古蒙牛乳業(yè)包頭有限責(zé)任公司簽署了?2029?年到期的長期《生鮮乳購銷合同》。

蒙牛乳業(yè)尚未公開披露其有機(jī)生鮮乳總需求量相關(guān)數(shù)據(jù),因此,尚不得知蒙牛乳業(yè)對騎士乳業(yè)生鮮乳總需求量占其同類產(chǎn)品采購總額的比例。而根據(jù)蒙牛的大供應(yīng)商中國圣牧(蒙牛是中國圣牧的最大股東)的公告,中國圣牧報(bào)告期內(nèi)對蒙牛集團(tuán)銷售金額約為11.51億元、14.59億元、21.02億元,占比為?92.6%、94.1%、97.7%。

那么,乳業(yè)巨頭們對第三方奶源的依賴性會(huì)越來越低嗎?這對騎士乳業(yè)是否會(huì)帶來危機(jī)?

在沈萌看來,小乳企依附于頭部企業(yè)的模式并不可取,不僅失去獨(dú)立性,也難以更好發(fā)展。“乳企要么深耕區(qū)域特色的細(xì)分市場,要么專注于某一研發(fā)創(chuàng)新門檻高的細(xì)分市場,也就是高附加值的小眾市場。”

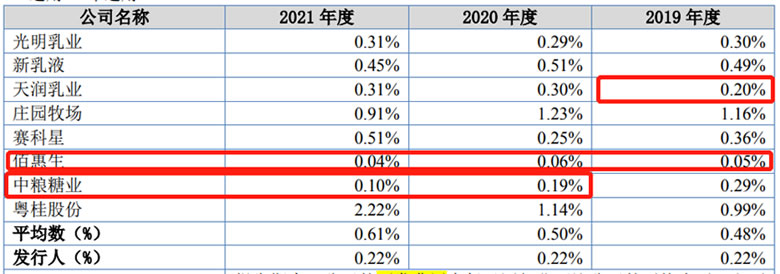

從目前來看,騎士乳業(yè)研發(fā)投入占比較低,連續(xù)三年均為0.22%,僅高于佰惠生、中糧糖業(yè)兩家可比公司,研發(fā)創(chuàng)新投入情況堪憂。

與此同時(shí),公司糖業(yè)板塊依賴關(guān)聯(lián)方浙江杭實(shí)善成實(shí)業(yè)有限公司(下稱“杭實(shí)善成”)。

報(bào)告期內(nèi),?騎士乳業(yè)糖業(yè)板塊報(bào)告期內(nèi)的關(guān)聯(lián)銷售額占糖業(yè)板塊總收入的?40.76%、36.91%、44.39%。對杭實(shí)善成銷售的主要產(chǎn)品為白砂糖。

2020?年公司對杭實(shí)善成毛利率僅為?0.76%,杭實(shí)善成系貿(mào)易商,且其終端客戶存在與騎士乳業(yè)白砂糖的終端客戶重合的情形,杭實(shí)善成的終端客戶主要亦為貿(mào)易商。

對此,北交所關(guān)注了公司與杭實(shí)善成交易的真實(shí)性。

從公司回復(fù)來看,公司糖業(yè)板塊產(chǎn)品主要為白砂糖,其交易方式具有大宗商品特有屬性。大型食品加工企業(yè)往往有賬期要求,并且要求先貨后款,遠(yuǎn)期定價(jià)交易基本上實(shí)行買方點(diǎn)價(jià)。而貿(mào)易商通常沒有賬期要求,結(jié)算方式為先款后貨,公司與杭實(shí)善成等貿(mào)易商的遠(yuǎn)期定價(jià)交易基本上實(shí)行賣方點(diǎn)價(jià)。因此與貿(mào)易商開展業(yè)務(wù),有利于緩解資金壓力,改善公司現(xiàn)金流情況。

有意思的是,蒙牛乳業(yè)、伊利股份也出現(xiàn)在騎士乳業(yè)白砂糖業(yè)務(wù)前五大客戶名單中。蒙牛乳業(yè)報(bào)告期內(nèi)向騎士乳業(yè)采購白砂糖占其采購?fù)惿唐返谋壤秊?0%-20%;伊利股份報(bào)告期內(nèi)向騎士乳業(yè)采購白砂糖占其采購?fù)惿唐返谋壤秊?%以下。

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞