本文源自:期貨日報? ?作者:李家文

A ?最新榨季產量將小幅超過市場預期

處于南半球的巴西是全球最大的產糖區和出口區,近年來巴西食糖產量占全球食糖產量的20%左右。一般而言,巴西食糖榨季為每年4月至次年3月。其中,7月至9月是生產高峰期,10月開始生產增速放緩,12月陸續收榨。2023/2024榨季,巴西3月天氣干燥,有25%的糖廠提前至3月底開榨,是近3個榨季最早的開機時間。

10月中上旬,巴西食糖雙周生產數據出爐,巴西中南部雙周甘蔗壓榨量為3276.6萬噸,同比上升17.64%。2023/2024榨季,累計甘蔗壓榨量為52599.2萬噸,同比增加14.47%;雙周食糖產量為224.7萬噸,同比上升21.98%。2023/2024榨季,累計食糖產量3486.2萬噸,同比上升23.65%;雙周制糖比為48.12%,上年同期為48.19%。10月上旬,巴西甘蔗壓榨量小幅超過市場預期,市場預計壓榨量在3100萬—3320萬噸之間,預估食糖產量為221萬噸。

巴西食糖增產早已成為現實,并且盤面已經反映增產的價格。目前距離平常的榨季結束還有兩個多月時間,北半球食糖主產區基本無供應,市場預計2023/2024榨季巴西食糖或超越歷史最高產量,并預期巴西食糖能對緊張的全球貿易流進行補充。筆者認為,天氣是否有利于甘蔗成熟期的壓榨作業開展,以及糖廠出于經濟性考量選擇制多少糖,是影響食糖產量向上延續的重點因素。

B ?甘蔗壓榨作業時間受降水增加而延長

厄爾尼諾(El Nino)是指太平洋的秘魯和厄瓜多爾沿岸海溫異常升高的現象,是厄爾尼諾/南方濤動(ENSO)周期的“熱階段”。南方濤動指數為正值時,對應拉尼娜現象;南方濤動指數為負值時,對應厄爾尼諾現象。厄爾尼諾基本發生在三季度,一般維持5—12個月,強度不同,持續時間不等。

今年3月以來,南方濤動指數顯示厄爾尼諾現象的發展逐月明晰,7—9月南方濤動指數下降至近7年最低值,9月南方濤動指數由8月的-12.7下跌至-13.6。10月12日,美國國家海洋大氣局(NOAA)的氣候預測中心(CPC)公布的最新月度評估報告顯示,在2023年11月至2024年1月出現強厄爾尼諾的概率為75%—85%,強度達到2015/2016年度以及1997/1998年度超級厄爾尼諾的概率為30%。

大多數情況下,厄爾尼諾會為巴西帶來豐富降水,并提高食糖產量。觀察1970年至今的13次厄爾尼諾現象,巴西中南部有76.7%概率的降水量高于歷史均值。降水量高并不一定會帶來食糖產量增加,還需關注厄爾尼諾帶來的降水發生在甘蔗生長的哪個時期,不同時期的降水對甘蔗單產和含糖量產生的作用不同,進而影響該榨季的食糖產量。

一般來說,前年的11月至次年5月為甘蔗生長期,該時期需水量最高,在50%—60%,生長期降水量高對提高甘蔗單產生有利影響。巴西甘蔗技術中心9月公布的數據顯示,巴西中南部甘蔗單產為83.2噸/公頃,相比去年同期增加21.3%;2023/2024榨季甘蔗累計單產達到91.1噸/公頃,同比提高22.3%。

根據巴西甘蔗生長周期分析,6月之后,巴西甘蔗進入成熟期,生長基本停滯,對降水的需求不高。可以看到,今年9月之前,巴西降雨量較少,有利于提高甘蔗的含糖量(ATR)。截至10月中上旬,甘蔗ATR為149.57KG/噸,較去年同期的144.04KG/噸增加3.84%。總體來說,今年巴西甘蔗的質量好于預期。巴西甘蔗行業協會(UNICA)公布的數據顯示,截至目前仍有261家糖廠在運行。其中,244家為甘蔗制糖工廠,7家為乙醇工廠,9家為可靈活轉換的混合型工廠。2022年同期為242家,榨季時間延長存在較大可能。

此外,分析降水量對甘蔗的影響,還需關注甘蔗入榨單產和含糖量轉向甘蔗壓榨的作業時間。在2015/2016榨季的強厄爾尼諾現象中,降雨天氣出現在巴西甘蔗壓榨的高峰期,甘蔗收榨工作受降雨影響多次停工,停工時間高于去年同期平均值,糖廠選擇把甘蔗留到下一個榨季進行壓榨,影響了當年的食糖產量。2023/2024榨季,巴西在10月進入雨季,降雨量明顯增加。10月中上旬,巴西糖廠停工時間達到5天,導致雙周食糖產量環比下降近100萬噸。

目前來看,在巴西東南部甘蔗主要種植區和港口運輸區,日均降雨量連續超過10mm,而想要達到甚至超過2020/2021榨季的歷史最高甘蔗壓榨量6.05億噸,則需要減少停工時間,延長壓榨作業天數。受厄爾尼諾的影響,2023/2024榨季巴西甘蔗長勢較好,質量高于預期。壓榨高峰過后,需關注11月降水量增加對壓榨作業時長的影響,防止停工降低食糖產量。

C ?堵港使得糖廠階段性轉向乙醇生產

除了評估天氣對甘蔗生產情況的影響外,出于經濟選擇,糖廠選擇制多少糖也是影響食糖產量的重要因素。食糖加工廠可以根據當下的經濟利益,選擇生產食糖或者乙醇。通過觀察制糖比可以看出糖廠的制糖意愿,10月中上旬的數據顯示,巴西雙周制糖比為48.12%,上年同期為48.19%;累計制糖比為49.44%,上年同期為45.63%。雖然2023/2024榨季巴西累計制糖比仍維持49%以上的高位,但是10月中上旬雙周制糖比較上個榨季同期有所下滑,市場預期制糖比將維持在49%以上的高位。

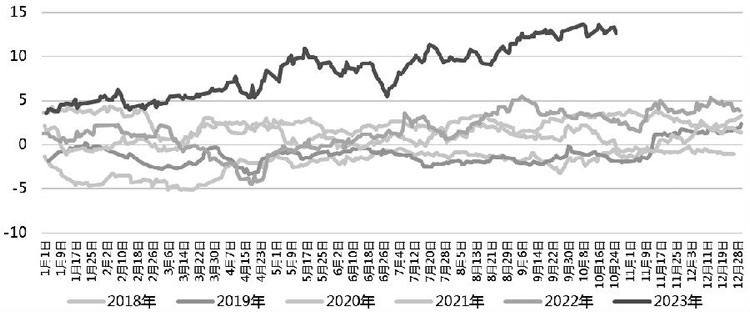

圖為食糖與乙醇溢價走勢(單位:美分/磅)

圖為食糖與乙醇溢價走勢(單位:美分/磅)

在乙醇銷售端,10月中上旬乙醇銷量為12.6億升,較上個榨季同期增長4.63%;含水乙醇的銷售量為8.3億升,增長13.27%,反映出市場對含水乙醇的需求逐漸增長,后期糖廠是否會維持高制糖意愿引發關注。

2023年含水乙醇折糖價稍有下滑,基本維持在14—16美分/磅之間。自今年3月起,食糖較乙醇溢價明顯大于過去5年的平均水平,9月之后維持在13美分/磅的高位區間,也意味著制糖相對制乙醇來說能帶來更高的利潤,并且這個利潤超出往年平均水平。因此,在壓榨高峰期來臨時,糖廠的制糖意愿十分濃厚,2023/2024榨季的制糖比在9月下旬達到本榨季最高,為51.12%,基本接近糖廠能達到的技術極限。10月中上旬,含水乙醇折糖價跌破14美分/磅下限,食糖較乙醇溢價維持13—14美分/磅的高位,制糖利潤比制醇利潤高的情況仍然延續。從這個角度來看,乙醇價格的傳導并不是導致制糖比下滑的主因。

究其主因,還是歸結于10月天氣潮濕造成港口運力緊張。ICE原糖10月合約交割達到創紀錄的287萬噸,巴西中南部港口發運排船偏慢。截至10月25日,巴西港口食糖庫存增加至672萬噸的高位,等待裝運時間上升至30天以上。因為糖廠在儲存食糖時存在困難,所以階段性地選擇制乙醇來消化甘蔗庫存,但是在超過12美分/磅的高制糖利潤下,從經濟角度考慮,巴西糖廠還會維持制糖的長期決策。

綜合以上分析,10月中上旬,受降雨影響,巴西糖廠停工時間接近5天,在高壓榨量以及制糖比下滑的背景下,食糖雙周產量環比下滑近100萬噸。10月下旬,巴西降水情況延續,預計制糖比和產糖量的增速基本與上半月持平。目前,北半球新榨季尚未開榨,巴西作為全球食糖為數不多的供給端,短期將支撐原糖價格。

根據巴西的天氣報告,在經歷10月的明顯降雨后,11月天氣將相對干燥,11月第一周的日均降水量降至5mm以下的水平,甘蔗壓榨得到保障。同時,巴西將有近9000萬噸甘蔗未被壓榨。截至11月3日,ICE原糖維持在27美分/磅的高位。由于制糖利潤可觀,在天氣允許的情況下,巴西糖廠會盡量完成壓榨,實現眼前可以獲得的利潤。因此,11月仍需要關注巴西期初的干燥天氣,如果降水量維持低位,食糖產量或維持強勢。

個人觀點 僅供參考

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞