代糖龍頭保齡寶過上苦日子?利潤降6成、赤蘚糖醇產能過剩、糖醇毛利率轉負、短期資金鏈或承壓

出品:新浪財經(jīng)上市公司研究院? 作者:新消費主張/cici

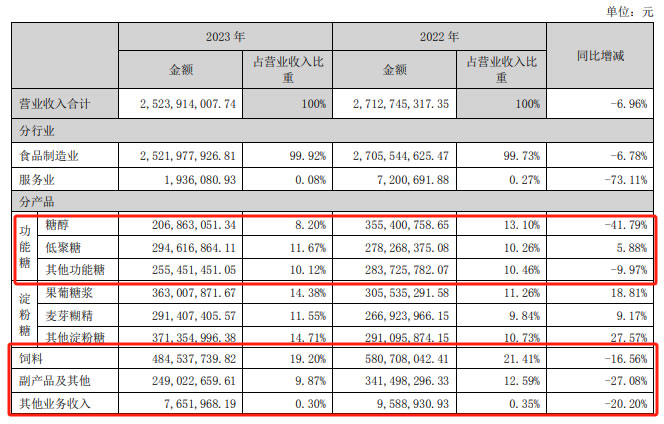

近日,保齡寶發(fā)布一份營收、凈利潤雙降的2023年成績單。公司共實現(xiàn)營收25.23億元,同比下降6.96%;共實現(xiàn)歸母凈利潤0.54億元,同比下降59.47%。從業(yè)績表現(xiàn)上來看,功能糖龍頭保齡寶似乎過上了“苦日子”。除了營收增長乏力、歸母凈利潤下降6成外,保齡寶或還面臨著以下幾方面的問題:

(1)昔日“大火”的赤蘚糖醇需求放緩、供給過剩,售價大幅下降。2023年糖醇產品銷售額同比下降41.79%。目前,國內赤蘚糖醇產能過剩較為嚴重,短期內該產品銷售承壓。

(2)盈利能力大幅下滑,銷售毛利率及銷售凈利率均不同程度下滑,糖醇類產品毛利率降為負值,由上年同期的14.9%下降至-9.65%。

(3)短期內,公司資金鏈或承壓。截至2023年底,公司存超5000萬超短期債務貨幣資金缺口,并且公司利息支出占凈利潤的比例高達42.02%、對經(jīng)營業(yè)績影響加大。

業(yè)績雙降、利潤下降6成 赤蘚糖醇需求放緩、供給過剩

2023年,保齡寶業(yè)績表現(xiàn)并不理想,營收、歸母凈利潤雙降,共實現(xiàn)營收25.23億元,同比下降6.96%;共實現(xiàn)歸母凈利潤0.54億元,同比下降59.47%。

分產品來看,除了淀粉糖銷售額穩(wěn)中有增外,功能糖(糖醇、低聚糖、其他功能糖)產品、飼料、副產品及其他銷售額均不同程度下滑。其中,銷售額下滑幅度最大的為糖醇產品,共實現(xiàn)營收2.07億元,同比下降41.79%,其他功能同銷售額同比下降9.97;飼料銷售額同比下降16.56%至4.85%;副產品及其他銷售額同比下降27.08%至2.49億元。

(資料來源:公司財報)

(資料來源:公司財報)

糖醇產品銷售額大幅下降,與近年來“大火”的赤蘚糖醇供需變化有著直接關系。2017年,元氣森林選擇利用代糖赤蘚糖醇,推出首款產品燃茶,主打“無糖0卡”。2018年,元氣森林蘇打氣泡水上線,主打“0糖0脂0卡”的概念,2020年上半年,元氣森林的銷售額超過8億,僅5月的銷售額就達到2.6億——這一數(shù)據(jù)超過2018全年銷售總和,在天貓618購物節(jié)中的銷售額更是超過可口可樂,成為水飲品類榜單第一名。

伴隨著元氣森林的走紅,赤蘚糖醇的熱度被不斷推向高潮。元氣森林使用了赤蘚糖醇作用代糖甜味劑。作為一種天然甜味劑,赤蘚糖醇進入人體后不參與人體血糖代謝,直接從體內排出,不產生熱量,迎合了當下消費者對健康飲品的追求。

作為國內最早開始進入工業(yè)化生產赤蘚糖醇的企業(yè),保齡寶也借此站上了代糖風口,2020年公司股價從底部的5-6元/股最高增長至25.77元/股。然而好景不長,隨著赤蘚糖醇行業(yè)競爭加劇、行業(yè)內大面積擴產,疊加飲料行業(yè)需求嚴重不敵供給,從而帶來產能過剩等原因,保齡寶的股價震蕩向下,實現(xiàn)“膝蓋斬”,截至2024年2月26日,公司股價僅為6.08元/股。

糖醇產品銷售額的下滑及公司股價“膝蓋斬”背后,都與赤蘚糖醇供給過剩、需求放緩有著一定的關系。

從供給角度看,2022年僅6家頭部生產商可生產的赤蘚糖醇總產能就將達到44.5萬噸/年,而這一產能已是2021年中國赤蘚糖醇總消費量的20倍,中國已是全球最大的赤蘚糖醇生產國,產量占全球比重近80%。

從需求角度看,2022年全球赤蘚糖醇總需求為17.3萬噸,對比2022年6家頭部生產商44.5萬噸/年的產能,需求出現(xiàn)了嚴重不足。另據(jù)天風證券預測,到2025年,赤蘚糖醇的市場需求量才接近30萬噸,因此,未來有相當一段時間,赤蘚糖醇將處于供給過剩的情況,而這也是該產品降價的根本原因。

盈利能力大幅下降:糖醇類毛利率為負、賠錢賺吆喝?

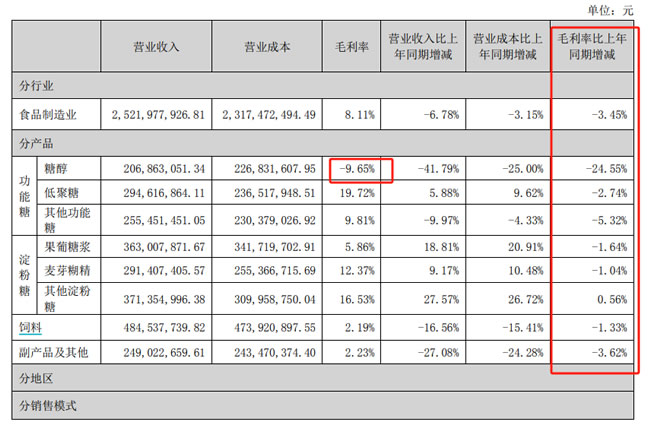

近兩年,保齡寶的盈利能力核心參考指標銷售毛利率、銷售凈利率均不同程度下滑。2021年-2023年,保齡寶的銷售毛利率分別為13.39%、11.53%、8.1%;銷售凈利率分別為7.29%、4.91%、2.14%。其中,2023年公司銷售毛利率下降3.43個百分點,銷售凈利率下降了2.77個百分點。

分產品來看,保齡寶絕大部分產品報告期內的毛利率都出現(xiàn)了下滑。其中,功能糖產品毛利率下滑最為嚴重,功能糖產品中糖醇的毛利率降為-9.65%,比上年同期減少24.55%;低聚糖產品的毛利率為19.72%,比上年同期減少2.74%;其他功能糖產品的毛利率為19.72%,比上年同期減少5.32%。

(資料來源:公司財報)

(資料來源:公司財報)

通過公司披露的營業(yè)收入和營業(yè)成本的對比變化,我們可以看出,公司毛利率下降主要是因為營收增幅不及成本增幅、營收降幅又超出了成本降幅,而這和公司產品定價體系和原材料定價體系有一定關系。

一方面,公司產品售價受供需變動影響較大,而供需則受行業(yè)產能、下游企業(yè)需求影響,如2021年赤蘚糖醇的價格曾高達4萬元/噸,但隨著行業(yè)產能的擴張,赤蘚糖醇的價格大幅下降,目前報價跌至1萬元/噸左右;另一方面,公司產品的主要原料是玉米、玉米淀粉、蔗糖等,受氣候、國家政策的影響較大,供求變化和價格可能出現(xiàn)大幅波動,主要原材料價格上漲會導致產品成本大幅增加,產品銷售價格的調整則相對滯后,這也會使得產品的毛利率有所下滑。

短期資金鏈或承壓:短債貨幣資金缺口近0.55億、利息支出占凈利潤42.02%

通過財報,我們發(fā)現(xiàn)公司短期內債務負擔還有所加重,并且公司利息支出占凈利潤的比例高達42.02%,利息開支對經(jīng)營業(yè)績影響加大。

2023年,公司出現(xiàn)了一定的短期債務貨幣資金缺口,短期債務合計2.98億元,其中包含短期借款2.10億元、應付票據(jù)0.43億元及一年內到期的非流動負債0.45億元。然而,截至2023年底公司的貨幣資金僅為2.43億元,二者缺口近0.55億。

報告期內,公司的財務費用同比增長53%至1717.03萬元,其中利息支出為2267.80萬元,利息支出占凈利潤的比例為42.02%,高于30%,因此利息開支對公司經(jīng)營業(yè)績影響較大。

另外,值得關注的是,2023年11月17日,保齡寶發(fā)布公告表示,公司2021年非公開發(fā)行股票的批復到期失效,并且與中介機構及認購方簽署了相關終止協(xié)議。對于終止發(fā)行的原因,保齡寶在公告中表示“綜合考慮公司實際情況、市場環(huán)境變化、發(fā)展規(guī)劃等諸多因素”。

同時,我們也可看出公司在功能糖布局上的兩點調整:(1)調整赤蘚糖醇的產能,將部分產能轉產至其他高毛利產品;(2)繼續(xù)加大阿洛酮糖產能,并對實施方案進行了調整,調整為“公司通過其他產品產線柔性化改造,減少新增投資金額,并采用分期來實現(xiàn)上述產能,滿足市場需求”。

缺少了募集資金,短期資金鏈本就承壓的保齡寶,能憑借一己之力完成“年產 3 萬噸阿洛酮糖(干基)項目”嗎?而這是否又會進一步加重保齡寶的資金鏈負擔,仍有待進一步觀察。

END

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞