YNTW.COM 知名糖商豐益國際10月28日發布了印度2024/25榨季食糖和乙醇的首次評估與預測,該報告稱:印度2024/25榨季預計食糖產量為3250萬噸,其中500萬噸糖用于乙醇生產,將導致印度本季糖的供需關系趨緊,并且已無出口空間。該評估報告內容如下:

印度最新乙醇方面的情況:

– 印度在20%的乙醇摻混目標上正穩步推進。

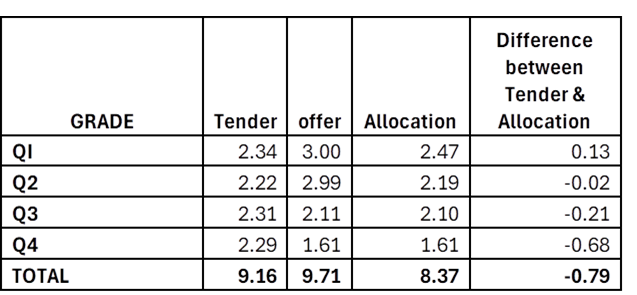

– 在2024年9月26日的招標中,向石油營銷公司(OMC)提供了970萬立方米的乙醇,其中已有837萬立方米被分配,占17%的摻混比例。這相當于3.8百萬噸的糖已被用于乙醇生產。

– 下表展示了季度的招標和分配情況,Q1和Q2的乙醇已完全分配,而Q3和Q4的分配量比招標量少了80萬立方米。

– 完成20%摻混目標的總需求為988萬立方米,因此,預計Q3和Q4將有更多的OMC招標,更多的供應需求。

– 在剩余的招標中,甘蔗乙醇將占大部分供應,特別是在今年玉米供應不足且價格較高的情況下。

– 此外,考慮到乙醇還需用于其他用途(如飲用酒精),本季甘蔗的總轉換量預計將超過500萬噸糖的當量。

印度最新食糖方面的情況:

與合作伙伴Geowatch Labs在印度進行的深度調研結果如下(每月發布一次甘蔗作物調研報告):

– 大部分邦的甘蔗種植面積有所下降,尤其是馬哈拉施特拉邦(-17%)和卡納塔克邦(-5%)。

– 由于宿根蔗比例更高(56% vs 42%),預計馬哈拉施特拉邦和卡納塔克邦的甘蔗單產將下降。

– 由于中央和東部地區的洪澇災害,北方邦部分地區出現了紅腐病復發的現象,需要密切關注以避免對產量的影響。

– 目前預測印度24/25榨季總糖產量約為3250萬噸,比去年減少180萬噸。

– 因此,若500萬噸被用于乙醇生產,且糖產量為3250萬噸,到2025年10月底印度的結轉庫存僅為330百萬噸,僅略高于1個月的消費量。即使因延遲壓榨導致單產提高100萬噸至3350萬噸,結轉庫存仍低于當前水平。

– 在此背景下,2024/25榨季印度出口糖的可能性極小,相反,到2025年10月底,印度糖庫存將面臨緊張風險。

以上內容摘自:豐益國際Wilmar發布

解讀:印度為實現20%的乙醇摻混目標,將持續推動甘蔗轉向乙醇生產。本次招標和分配結果顯示,乙醇的需求已對糖市產生顯著影響。即使在Q3和Q4的乙醇招標量未能完全滿足需求的情況下,未來甘蔗乙醇的供應仍可能增加。并且由于玉米的低供應和高價格,甘蔗成為乙醇生產的主要原料,進一步削減了糖的供應量。

2024/25榨季年度預估500萬噸被用于乙醇生產,導致印度可供消費的凈糖量降至2750萬噸,而印度國內需求高達2950萬噸,這將直接消耗大部分的凈產量,留下的結轉庫存僅夠1.3個月的消費量。

馬哈拉施特拉邦和卡納塔克邦的甘蔗種植面積和單產都有所下降。特別是由于宿根蔗比例增加和北方邦的紅腐病復發,整體產量的恢復性增長受到限制,進一步加劇糖市的供需緊張,特別是在結轉庫存已經偏低的情況下。

如果出現意外的氣候波動或生產問題,如洪澇或干旱等,印度糖市的緊張局面可能進一步加劇。

綜合來看,2024/25榨季印度糖市的緊張局面已成為定局,預計整個榨季內的糖價將保持堅挺,并可能出現階段性的供應短缺,并對國際糖價形成支撐。

個人觀點 僅供參考

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞