核心觀點:在經歷較大幅度下跌并觸及17.57美分低位后,紐約ICE 11號原糖期貨正處于短期反彈階段,技術指標偏多,但連續上漲后存在超買隱憂。若能持續站穩19美分并突破20美分關口,后市上行空間有望進一步打開;若在19~20美分區間遭遇阻力難以突破,則需防范回踩風險。交易中宜結合供需面與宏觀環境變化進行綜合判斷,謹慎把握節奏。

近期,印度食糖出口政策明朗后利空出盡,來自亞洲地區的甘蔗減產傳聞再次成為市場焦點,推動本周國際糖價連續第三個交易日收漲。周線來看,紐、倫兩地糖期貨主力合約的累計漲幅最高超過4%,周五收報糖價再次回到19美分/磅附近的關口。

1. 國際糖期貨行情表現

1.1 紐約ICE原糖期貨

- ?3月?:上漲0.33美分,漲幅+1.77%,收報19.02美分/磅

- ?5月?:上漲0.30美分,漲幅+1.73%,收報17.62美分/磅

- ?7月?:上漲0.23美分,漲幅+1.35%,收報17.26美分/磅

- ?10月?:上漲0.20美分,漲幅+1.17%,收報17.35美分/磅

?周度表現?:

- 3月合約自1月17日的18.22美分/磅累計上漲0.80美分,漲幅達+4.39%

- 5月合約周內上漲0.52美分,漲幅+3.04%

- 7月合約周內上漲0.47美分,漲幅+2.80%

- 10月合約周內上漲0.48美分,漲幅+2.85%

1.2 倫敦ICE白糖期貨

- ?3月?:上漲11.30美元,漲幅+2.32%,收報498.20美元/噸

- ?5月?:上漲9.60美元,漲幅+1.99%,收報491.50美元/噸

- ?8月?:上漲9.30美元,漲幅+1.98%,收報479.20美元/噸

- ?10月?:上漲9.20美元,漲幅+1.97%,收報475.70美元/噸

?周度表現?:

- 3月合約從周初的478.60美元/噸累計上漲19.60美元,漲幅+4.10%

- 5月合約累計上漲14.10美元,漲幅+2.95%

- 8月合約累計上漲12.70美元,漲幅+2.72%

- 10月合約累計上漲11.60美元,漲幅+2.50%

2. 市場分析與主要推動因素

2.1 亞洲產量憂慮推升價格

據Stonex的市場分析師Marcelo Filho稱,近期亞洲主產國的甘蔗產量不確定性再次引發市場擔憂。尤其是有傳言稱印度糖產量可能較先前預測下調幅度更大,加之泰國部分地區的甘蔗生長和壓榨進度也面臨挑戰,一系列利多傳聞助推糖價上行。

不過,Filho也提醒,這些消息目前仍停留在“傳聞”階段,真正的產量和出口數據要到2月下旬或3月初才能得到更確鑿的驗證。一旦事實未能與市場預期的“嚴峻”程度相符,糖價可能會再度回落。

2.2 資金面:基金空頭持倉量高企

分析還指出,投機基金目前持有的大量空頭頭寸讓糖價對任何利多消息都更為敏感–只要有風吹草動,空頭平倉就會推高價格。若后期印度與泰國的產量消息得到證偽,或宏觀面出現其他不利糖市的因素,大量投機頭寸也可能再度加倉做空,使行情重回下行通道。

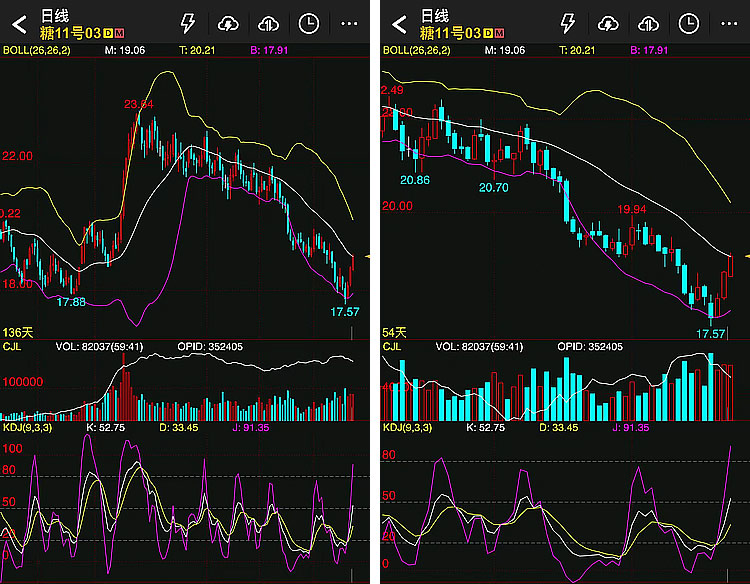

2.3 技術面:短期反彈趨勢明顯,但存在超買風險

結合日線圖(如所示ICE 11號原糖期貨近期走勢)進行技術分析,可以觀察到:

- ??布林帶(BOLL)??:

- 中軌(M)約19.06美分/磅;上軌(T)20.21美分/磅;下軌(B)17.91美分/磅。

- 價格自低點17.57美分/磅反彈,已經接近或略站上布林中軌。若能確認突破并向上測試上軌,則短線多頭動力有望延續。

- ?KDJ指標?:

- K值、D值上行且J值曾攀升至90+,顯示短期“偏多”信號顯著,但也暗示超買風險。若價格在19美分/磅上方持續滯漲,則需警惕獲利回吐導致的回調。

- ?關鍵價位與阻力?:

- 若價格能突破前高19.94美分/磅并企穩,或將試探20.00~20.20美分/磅區間。

- 若向下跌破19.00美分/磅則需關注18.20~18.00美分/磅一線的支撐強度。

3. 印度獲準出口100萬噸,但糖廠要價偏高

本周一(1月20日),印度政府宣布將允許本榨季出口100萬噸糖,這是自2023年10月起實施出口限制以來首次放開出口。然而,據路透消息,印度糖廠在國際市場上提出的出口報價依然過高,海外買家并不買單。

Filho分析指出,印度糖廠在9月之前都有機會完成這部分出口,但如果洲際交易所原糖期貨價格只在18美分/磅左右徘徊,利潤空間有限,印度方面可能更傾向于觀望。再加上坊間對印度減產的消息甚囂塵上,工廠對自身余量也有顧慮,短期內并不急于簽約。

“目前市場傳言印度產量將比上一榨季減產?500萬噸?。上榨季(2023/24)產量是3,200萬噸,如果減少到2,700萬噸,幅度可謂‘災難性’。不過,這需要看2月及3月的實際生產情況。若數據證明沒有那么大的減幅,糖價回落至18美分/磅以下也并非不可能。” ——?Marcelo Filho

4. 后市展望

- 短期(1~4周)

- 若印度、泰國等亞洲產糖國減產傳聞繼續發酵、投機基金空頭回補,則糖價可能繼續在19美分/磅以上徘徊,甚至挑戰20美分/磅關口。

- 如果后續證據顯示印度、泰國產量未如傳言般嚴重,或宏觀面施壓(如美元走強、大宗商品整體下行),若再次跌破19美分并回到中軌下方,反彈或告一段落,行情進入震蕩回踩,糖價或再度向18美分/磅甚至更低水平回調。

- 中期(1~3個月)

- 供應端:密切關注印度和泰國的最終產量及出口進度。若印度出口步伐過慢或遇政策變動,國際市場供應預期可能收緊。并且需要關注產糖大國的匯率、天氣、政策及國際原油價格的波動,若供需面出現新的擾動,糖價可能擺脫當前區間,尋求新的平衡。

- 風險提示

- 消息面或氣候異常消息對糖價的即時沖擊不可忽視;

- 市場波動率較高,投機資金一旦集中平倉或重新進場,短線波幅可能放大;

- 投資者應謹慎設置止盈止損,關注主要產區匯率、天氣、政策和宏觀經濟環境變化。

以上內容僅作市場資訊參考,不構成投資或交易建議。請投資者根據自身風險承受能力,理性決策。

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞