巴西是全球最大的產(chǎn)糖國,其甘蔗生產(chǎn)、糖與乙醇的供需變化對全球市場影響深遠(yuǎn)。根據(jù)巴西蔗糖產(chǎn)業(yè)協(xié)會(huì)(UNICA)近日發(fā)布的生產(chǎn)數(shù)據(jù),截至2025年1月16日,巴西主產(chǎn)區(qū)(中南部地區(qū))的甘蔗壓榨量和糖產(chǎn)量持續(xù)下降,而乙醇生產(chǎn)保持增長趨勢。本文由yntw.com結(jié)合該報(bào)告數(shù)據(jù),對最新生產(chǎn)情況進(jìn)行分析,并探討對市場的影響。

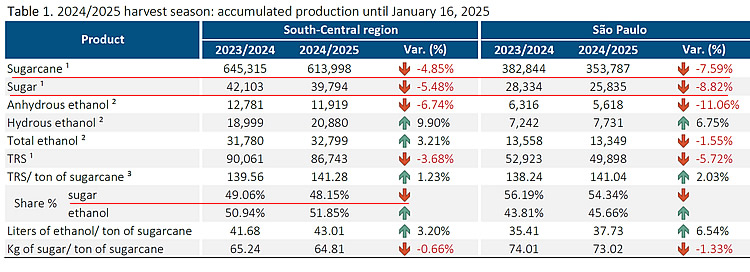

一、2024/25榨季截至1月16日的累計(jì)生產(chǎn)數(shù)據(jù)

1. 甘蔗壓榨量:截至1月16日,巴西主產(chǎn)區(qū)(中南部地區(qū),下同)累計(jì)甘蔗壓榨量為 6.14億噸,同比下降 4.85%。其中,圣保羅州累計(jì)壓榨量 3.54億噸,同比下降 7.59%。

2. 產(chǎn)糖量:截至1月16日,累計(jì)糖產(chǎn)量 3979.4萬噸,同比上年同期減少 5.48%。其中,圣保羅州累計(jì)產(chǎn)糖 2583萬噸,同比下降 8.82%,占中南部總產(chǎn)量的 65%。

3. 乙醇產(chǎn)量:累計(jì)乙醇總產(chǎn)量 327.99億升,同比增長 3.21%。其中,水合乙醇產(chǎn)量 208.8億升,同比增長 9.90%;無水乙醇產(chǎn)量 119.19億升,同比下降 6.74%。

4. 可回收糖分(TRS):每噸甘蔗的可回收糖分(TRS)為 141.28公斤,同比增長 1.23%,顯示入榨甘蔗質(zhì)量仍有所提升。

5. 甘蔗用途分配:用于生產(chǎn)糖的比例下降至 48.15%,而用于乙醇生產(chǎn)的比例提高至 51.85%,進(jìn)一步鞏固乙醇在巴西甘蔗產(chǎn)業(yè)中的主導(dǎo)地位。

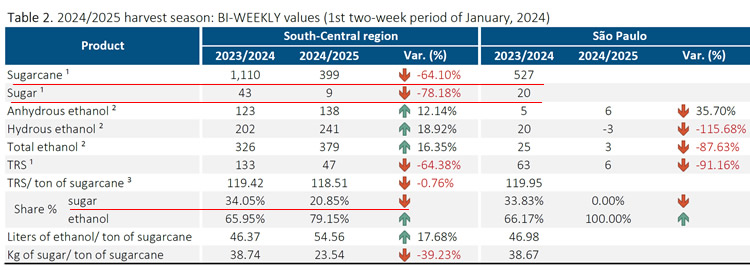

二、2025年1月上半月雙周生產(chǎn)數(shù)據(jù)(1月1日-1月16日)

1. 甘蔗壓榨量:1月上半月,中南部地區(qū)甘蔗壓榨量 39.9萬噸,同比下降 64.10%。其中,圣保羅州入榨量極少,幾乎為0。

2. 產(chǎn)糖量:1月上半月產(chǎn)糖 0.9萬噸,同比下降 78.18%。

3. 乙醇產(chǎn)量:1月上半月乙醇總產(chǎn)量 3.79億升,同比增長 16.35%(2024年12月上半月產(chǎn)量為 7.65億升)。

4. 可回收糖分(TRS):1月上半月的可回收糖分(TRS)水平為 118.51公斤/噸,同比下降 0.76%,甘蔗質(zhì)量有所下降。

三、數(shù)據(jù)分析與市場影響

1. 累計(jì)數(shù)據(jù):糖產(chǎn)量下降,乙醇生產(chǎn)比重上升

從累計(jì)數(shù)據(jù)來看,甘蔗壓榨量和糖產(chǎn)量同比下降,而乙醇產(chǎn)量(尤其是水合乙醇)保持增長。這表明糖廠在全球糖價(jià)波動(dòng)和國內(nèi)乙醇需求增長的背景下,正在逐步調(diào)整生產(chǎn)策略,將更多甘蔗用于乙醇生產(chǎn)。

2. 雙周數(shù)據(jù):榨季尾聲,壓榨量同比大幅減少

1月上半月的雙周數(shù)據(jù)呈現(xiàn)出明顯的季節(jié)性收縮:甘蔗壓榨量銳減 64.10%,顯示榨季已進(jìn)入收尾階段;糖產(chǎn)量降幅高達(dá) 78.18%,特別是主力州–圣保羅州由于火災(zāi)、干旱影響顯著,1月上半月壓榨量幾乎為0。

3. 對市場的影響

據(jù)巴西對外貿(mào)易秘書處(Secex)公布的最新出口數(shù)據(jù),1月前四周巴西出口糖171萬噸,日均出口量為10.08萬噸,較2024年1月全月的日均出口量14.41萬噸減少30%。

綜合來看,巴西2024/25榨季供應(yīng)端已經(jīng)逐步觸及“收尾階段”,截至1月16日的累計(jì)數(shù)據(jù)表明,巴西主產(chǎn)區(qū)甘蔗壓榨量和糖產(chǎn)量同比下降,而乙醇產(chǎn)量(尤其是水合乙醇)保持增長,表明市場對生物燃料的需求依舊旺盛。1月上半月的雙周數(shù)據(jù)則反映了榨季末期甘蔗供應(yīng)減少,本榨季糖產(chǎn)量減產(chǎn)的跡象明顯。

作為全球第一大產(chǎn)糖國,2024/25榨季主產(chǎn)區(qū)食糖減產(chǎn)已成定局,至少與榨季初期巴西國家商品供應(yīng)公司(Conab)預(yù)估的4300萬噸產(chǎn)糖量相差甚遠(yuǎn),巴西糖產(chǎn)量的下滑幅度將會(huì)給國際糖價(jià)起到一定的提振,若全球其他產(chǎn)區(qū)(如印度、泰國)也面臨相似的減產(chǎn),對國際糖價(jià)的影響會(huì)更加強(qiáng)烈。

以上內(nèi)容僅作市場資訊參考,不構(gòu)成投資或交易建議。請投資者根據(jù)自身風(fēng)險(xiǎn)承受能力,理性決策。

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞