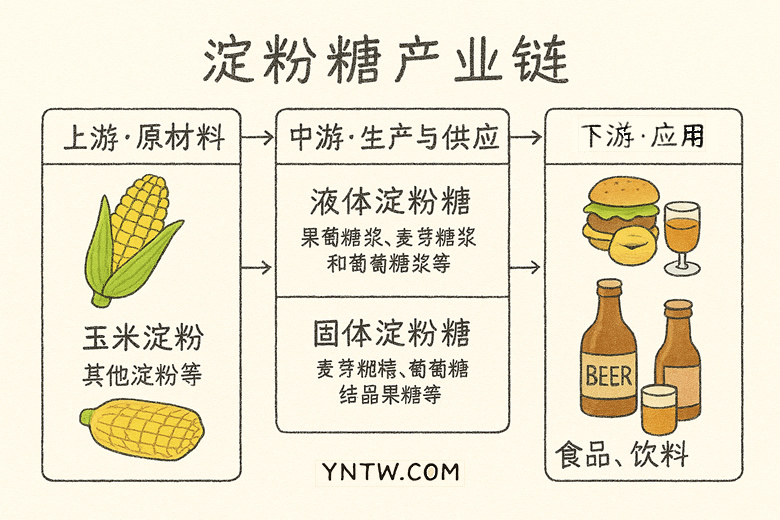

淀粉糖是由淀粉經過液化、糖化、異構、精制等一系列工藝制成的糖漿。我國的淀粉糖產品種類豐富,具體可分為液體糖及固體糖兩大類,其中液體糖主要包括果葡糖漿、麥芽糖漿和葡萄糖漿,而固體糖主要包括結晶葡萄糖和麥芽糊精。

中糧:擴產淀粉糖,看好行業前景擴大布局

2025年4月14日,中糧科技(000930)公布將在江蘇太倉新建年產55萬噸的淀粉糖項目,總投資近10億元人民幣。這一舉動凸顯了企業對于國內淀粉糖市場增長潛力的積極看好,也反映出糖漿類產品在食品和飲料消費領域日益增長的重要性。本文將對國內淀粉糖市場現狀及發展趨勢進行梳理,以探討此次中糧科技項目的戰略意義及可能面臨的機遇與挑戰。

一、國內淀粉糖市場概況及競爭格局

淀粉糖,又稱為淀粉基糖漿,主要通過玉米、木薯等淀粉類作物加工而成,廣泛應用于食品飲料、醫藥保健、發酵工業以及化工領域。近年來,隨著食品飲料行業消費升級、功能性食品興起以及居民飲食結構調整,淀粉糖消費呈現穩步增長趨勢。

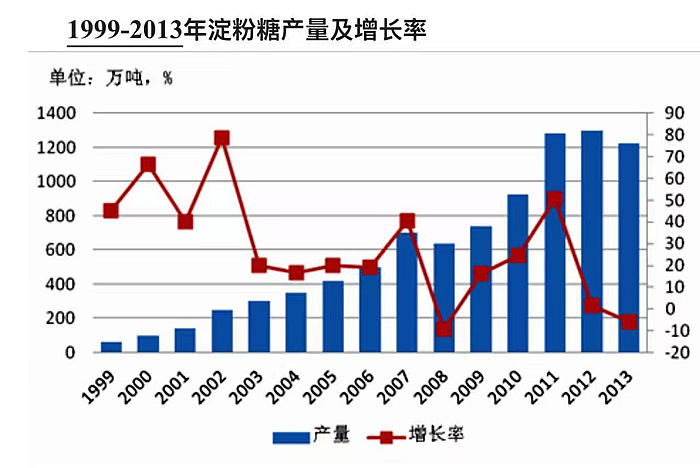

我國淀粉糖產業自1999年起步,發展十分迅猛,目前中國已是全球最大的淀粉糖生產國與出口國,2011年我國淀粉糖產量首超1000萬噸,至2022年達1688萬噸,2023年產量高達1915萬噸,已成為我國包含食糖在內的甜味劑市場重要組成部分,食糖替代份額逐年增長,有效縮減我國食糖供給缺口。

由于和蔗糖、甜菜糖等食糖價格相比具有一定優勢,根據行業研究數據,中國淀粉糖行業年消費量已超過1500萬噸,年均增速約為4%-6%。特別是在華東、華南等經濟發達地區,市場需求增長尤為強勁。中糧科技此次將在華東地區進一步擴產,正是瞄準了該區域消費旺盛、需求持續擴大的行業趨勢。

從競爭格局來看,我國淀粉糖市場整體較為分散,主要參與者包括廣州雙橋、山東魯洲、中糧科技、西王糖業、諸城興貿等等企業,目前年產淀粉糖超100萬噸的企業約有7-8家,頭部企業具備規模優勢、技術優勢和渠道優勢,市場份額不斷提高,而中小企業則面臨成本上升、環保壓力加大等多重困境,行業集中度逐漸提升的趨勢越來越明顯。

二、中糧擴張淀粉糖產能的戰略

從公告資料來看,中糧科技現有華東區域淀粉糖總產能約35萬噸,市場份額20%左右,而新建項目建成投產后,該區域產能將達到90萬噸,市場占有率預計顯著提升,進一步鞏固其行業領先地位。

此次中糧科技布局的產品結構也值得關注,其中果葡糖漿、麥芽糖漿以及小包裝調味糖漿均為市場需求旺盛、增速較快的細分類別。果葡糖漿廣泛用于飲料、果汁、乳制品等行業,近年來飲料消費市場持續擴容,使其需求增長強勁;麥芽糖漿則在烘焙、嬰幼兒食品、糖果等領域應用廣泛;小包裝調味糖漿更適應餐飲零售終端消費升級的發展趨勢,市場前景廣闊。

此外,太倉地區區位優勢明顯,鄰近上海、蘇州、無錫等重要消費市場,產業鏈配套成熟,物流運輸便捷,且擁有較為完善的食品加工產業集群,便于企業降低成本、提高競爭力。因此,中糧科技在此布局擴大產能,也體現了公司在戰略選址上的深思熟慮。

三、市場風險與挑戰

盡管前景廣闊,但中糧科技此次擴張也面臨一定風險。首先,淀粉糖行業競爭趨于激烈,規模擴張可能導致短期內企業資金壓力增加。公司2024年前三季度歸母凈利潤僅為960萬元,相比其百億級別的營收規模,盈利能力仍有待提升。如何通過新項目提升利潤率、改善財務表現,將成為未來企業必須解決的重要課題。

其次,原材料供應波動風險值得關注。玉米、木薯等淀粉原料價格近年來波動較大,生產成本管控難度加大,企業需進一步有效把控原料采購與庫存管理,避免原料價格波動侵蝕利潤空間。

此外,國家在食品安全、節能環保等方面監管日趨嚴格,新建大型項目需嚴格把控環保風險,避免出現環保違規事件,保障企業可持續發展。

四、謹慎樂觀看待淀粉糖行業發展

整體而言,中糧科技此次擴建淀粉糖項目彰顯了公司對淀粉糖市場良好前景的看好,也體現出企業積極布局細分市場、鞏固行業地位的戰略雄心。然而,市場機遇與挑戰并存,企業在擴張產能的同時,更應注重提升經營管理效率、強化技術創新能力、優化產品結構,以應對市場波動和競爭加劇帶來的壓力,在日趨激烈的市場競爭中,真正實現規模與效益的雙重提升。

注:以上內容僅為個人觀點,僅供參考,歡迎留言交流指正!

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞