本文源自:期貨日報

國外糖價成本低廉,稅前價格與我國食糖報價形成了1000元/噸以上的差異,因此,國內外糖價豐厚的套利空間是往年走私糖沖擊市場的主要原因。不過,在國家日益強化的監管力度以及邊境管控升級的背景下,走私糖進入國內的難度加大,取而代之的是通過進口零關稅糖漿,再加工成白糖或冰糖后在國內銷售,實現國內外價差套利。糖漿的零關稅政策導致進口成本遠低于關稅為15%和50%的進口糖,豐厚的進口利潤刺激國內對糖漿的貿易需求。因此,近年來我國進口糖漿數量大增,目前,巨量的進口糖漿沖擊著我國食糖原本的供需結構,低廉的進口成本影響著我國食糖原本的定價模式。

進口糖漿的分類、使用范圍以及特性

當前,對進口糖產生替代作用的進口糖漿包含三種:一是甘蔗糖或甜菜糖水溶液(HS 17029011);二是甘蔗糖、甜菜糖與其他糖的簡單固體混合物,蔗糖含量超過50%(HS 17029012);三是其他固體糖及未加香料或著色劑的糖漿、人造蜜及焦糖(HS 17029090)。

甘蔗糖漿含糖濃度在66%—67%,廣泛使用在含糖飲料及食品中,如軟飲料、冰淇淋、乳制品等,也可用于具有獨特風味和顏色要求的產品,如果醬、泡菜、醬汁、番茄汁、芥末等,還可以作為工業發酵的底物。糖漿進口成本較低,在國內可以簡單加工為成品進行銷售,也可以直接使用糖漿添加至產品中。不過,相比于進口食糖,糖漿在運輸上有一定劣勢——難儲存,容易變質,特別是在高溫環境下,保質期通常在45天左右。所以,如果夏季海關放關的時間延遲,會影響糖漿的交貨。

進口糖漿的關稅政策

根據《國務院關稅稅則委員會關于2021年關稅調整方案的通知》,自2021年1月1日起對部分商品的進口關稅稅率等進行調整,我國進口糖漿、糖水溶液等開始征收30%或80%的關稅。

一是取消了此前糖漿17029000的稅號,在1702.90項下新增三項細分的糖漿稅號:即前文提到的HS 17029011、HS 17029012及HS 17029090;最惠國稅率以及普通稅率分別為30%和80%。

二是來自東盟地區進口稅則號1702.90項下產品適用稅率依然為0,并新增了施行零關稅的國家,主要為泰國、越南、馬來西亞、緬甸、印度尼西亞及老撾等,適用的是《中華人民共和國與東南亞國家聯盟全面經濟合作框架協議》規定的協定關稅稅率,稅率為0;并新增了澳大利亞、新西蘭、智利、冰島、哥斯達黎加五個國家的進口糖漿施行零關稅。

進口糖漿數量大增的原因以及影響

內外高價差是糖漿進口規模擴張最根本的原因

我國食糖產量和消費相對穩定,每年的產需缺口在500萬—600萬噸,主要通過正常的進口糖貿易及一定量的走私糖和進口糖漿進行彌補。

國外制糖成本低廉導致食糖報價遠低于國內,根據海關數據顯示,6月我國食糖進口平均到岸價約為3400元/噸,加上外貿代理費、銀行手續費、利息及勞務費以及增值稅后成本約為4000元/噸,算上損耗和加工費以后成本在4500—4600元/噸,遠低于超過6500元/噸的50%關稅正常進口糖成本,同時低于廣西5800—5900元/噸的現貨價格,甚至低于廣西糖約5500元/噸的制糖成本。千元以上的套利空間和正常進口貿易偏高的稅率限制,讓走私糖給國內食糖市場帶來較大沖擊。據估計,2018/2019年度,我國走私糖量達到100萬噸,但是從2019/2020年度開始,全球新冠肺炎疫情暴發,我國邊境管控嚴格,走私糖進入國內的難度加大。

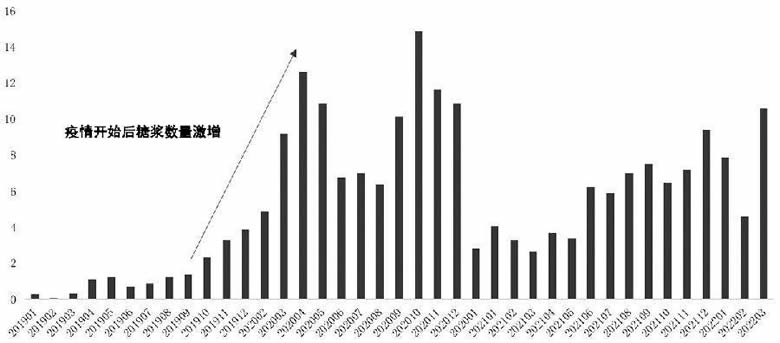

圖為我國月度糖漿進口數據(單位:萬噸)

走私糖入境難度變大后,零關稅糖漿成為內外套利最簡單且合法的套利渠道。從糖漿進口來源國的變化也能證實進口糖漿正在合法化地替代走私糖。2017年和2018年進口糖漿來源國以澳大利亞、智利和馬來西亞為主,但2020年進口糖漿來源國轉變為泰國、越南和緬甸,分別占比47%、25%和10%,三個國家正好是往年白糖走私最猖獗的國家。

進口糖漿由“數量稀少,價格昂貴”逐漸轉變為“數量暴增,價格低廉”

從數據統計可以了解到,進口糖漿含糖量大部分為67%,制成產成品會有2%的消耗,最終的出糖率約為65%,因此進口糖漿在冰糖廠加工成白糖或冰糖的成本(包含增值稅)可以簡單地用“進口均價÷65%×(1 13%)”進行預估。

根據海關總署的數據,2017年、2018年我國進口糖漿價格昂貴,到岸均價在1萬元/噸以上,折合成白糖或者冰糖的價格接近2萬元/噸以上,品種以滿足剛需的果葡糖漿和葡萄糖漿為主,因此這兩年的糖漿進口量分別僅有1.8萬噸和2.2萬噸,折合成白糖量僅為1.2萬噸和1.5萬噸,對于國產糖以及進口糖市場不具備威脅性。

但是從2020年開始,糖漿進口的目的由“滿足剛需”轉為“通過零關稅政策替代走私糖”。貿易商充分意識到內外價差存在豐厚的套利機會,同時也找到了存在的漏洞,即可以將東盟國家例如泰國的白糖溶于水中,再以甘蔗糖或甜菜糖水溶液(HS 17029011)零關稅進入國內市場,再運至工廠通過蒸發掉水分的方式讓糖水溶液結晶變成白糖成品;通過這種方式入關即可以享受到內外價差的套利機會。

隨著這類需求的增加,在泰國、緬甸邊境已經出現專門服務我國的溶糖廠,進口糖漿也從葡萄糖漿、果葡糖漿變成糖水溶液為主。從海關總署的數據可知,進口糖漿到岸均價降至3316元/噸,折合成白糖或者冰糖的價格降至4500—5000元/噸,每噸可以產生400—900元的利潤,糖漿進口量暴增至2020年的108萬噸,折糖量超過70萬噸。由于糖漿暴增的數量和更低的價格已經一定程度上擠壓了國產糖的市場,導致2020/2021年度食糖工業庫存同比增幅達到85%,為2016/2017年度以來的高點。同時由于2020/2021年度陳糖庫存的高企給2021/2022年度新糖的銷售帶來了壓力,再加上疫情的影響,截至6月底,2021/2022年度的累計銷糖量同比減少82.2萬噸,是近6年的新低,在價格上也一定程度上限制了白糖期價和現貨價格的高度。

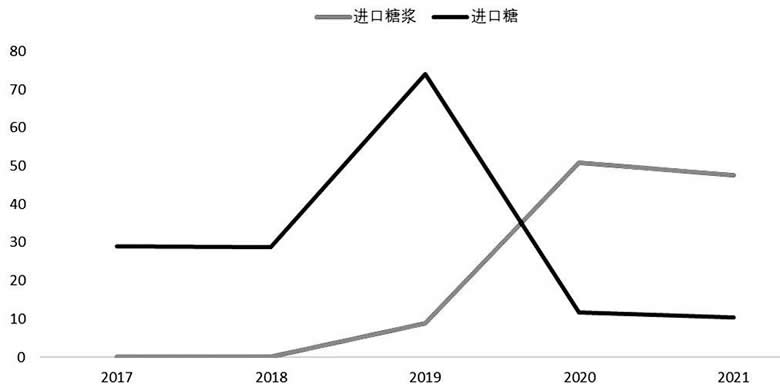

進口糖漿數量的激增對正常進口糖貿易構成潛在威脅

進口糖漿實現了對走私糖的部分替代,也一定程度上剝奪了國產糖的市場,此外這種替代性也在進口糖上得到體現。由于通過糖水溶液來規避關稅,出現了進口糖數量減少、糖漿數量增加的趨勢。我國的泰國進口糖數量由2019年的74.01萬噸減少至2020年的11.72萬噸,與其相反的是泰國進口糖漿數量的大幅增加,由2019年的8.88萬噸增加至50.82萬噸。而未來若是依然維持現行的零關稅政策,進口糖漿的利潤仍維持在高位水平,可以預見這種通過糖漿貿易將規模化,進而沖擊正常的進口糖貿易。

圖為泰國糖和糖漿進口變化(單位:萬噸)

和其他主流的糖源相比,由于零關稅政策,進口糖漿在成本上極具優勢,成為內外價差套利的首選,雖然整體數量遠低于進口糖和國產糖,但對我國食糖定價和貿易模式已經產生一定消極的影響,其中包括影響國產糖的去庫速度、剝奪進口糖的份額、國內定價重心的下移等。糖業對于“糖漿更合理管控”的呼聲越來越高,2020年年底修改了進口糖漿的相關稅則,對進口糖漿施行了更精細的劃分,同時提高了糖漿過關的抽樣概率,2021年度進口糖漿數量同比減少61%。但是2022年度進口糖漿再次呈現放量的跡象,糖漿對于國內食糖沖擊的擔憂再起,預計將對本年度食糖定價、銷售形成不能忽視的壓力,同時或導致高庫存進而影響下個季度新糖的銷售進度。

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞