本文源自: 國際金融報

近日,一家主營業務來自制糖業務的乳業公司——內蒙古騎士乳業集團股份有限公司(下稱“騎士乳業”)提交了北交所上市申請,加入中小乳企密集闖關上市的大潮中。

本次IPO,騎士乳業擬發行不超過5227萬股(不包含超額配售選擇權),募資26135萬元,結合公司自籌資金,用于騎士乳業奶牛養殖項目。

那么,這家企業和其他沖刺的乳企相比有什么特別?它身上又有什么故事?

“名”不副實??

據悉,騎士乳業成立于2007年,主營業務為牧草、玉米和甜菜種植、奶牛集約化養殖和有機生鮮乳供銷、乳制品及含乳飲料的生產與銷售以及白砂糖及其副產品的生產與銷售。

公司的經營業務較為豐富,概括起來主要分為農、牧、乳、糖四大板塊,其中乳、糖產業是公司的重點盈利來源。

招股書顯示,2019年-2021年(下稱“報告期”),公司實現營業收入6.36億元、7.07億元、8.76億元,同期凈利潤為3741.18萬元、2288.15萬元、5572.72萬元。從營收來看,公司能夠實現持續增長,但凈利潤卻在2020年出現明顯下滑。

2022?年?1-3?月,公司經審閱營業收入16999.54?萬元,同比下降?0.87%;凈利潤為2612.12?萬元,同比上升?112.04%,扣除非經常性損益后歸屬于母公司所有者的凈利潤2517.62?萬元,同比上升171.26%。

雖說公司的簡稱是騎士乳業,但報告期內,糖業板塊的收入占總營收的比例超過40%;相比之下,牧業收入合計占比在27%-31%之間,乳業收入占比在24%-31%之間,區別在于,牧業的占比逐年升高,乳業的逐年下降。

同期,公司整體毛利率從2019年的25.66%猛降至2020年的15.38%,2021年恢復到20.46%。

對此,騎士乳業給出的解釋是,凈利潤波動較大主要系糖業板塊毛利波動較大所致,報告期內毛利率波動也主要由糖業板塊引起。糖業板塊各期毛利率為?22.84%、4.73%、13.90%,主要受報告期內糖價波動、甜菜成本等因素影響。

糖業收入占比最高,對公司毛利率影響也極為突出,那么為何公司不取名為“騎士糖業”,而取名為騎士乳業?這是為了占據“北交所乳業第一股”的寶座嗎?

IPO日報注意到,從業務毛利率來看,乳業和牧業的毛利率明顯高于同期糖業毛利率。白砂糖作為大宗商品,市場價格波動也較大。那么,騎士乳業是否有意主要轉向牧業板塊?

募投項目方面,騎士乳業僅計劃投向一個項目——騎士乳業奶牛養殖項目。按照騎士乳業的說法,該項目建成后,將實現年新增銷售收入2.13億元。這一新增收入相當于現有收入的24%。

公司現擁有大型集約化、現代化、標準化奶牛養殖基地(場)4?座,截至?2021?年?12?月?31?日擁有奶牛?12900?余頭,泌乳牛?4600?余頭,日產鮮奶?150?多噸。公司與大型乳制品加工企業蒙牛集團建立了長期合作關系,自產有機生鮮乳主要銷往蒙牛集團進一步加工成高端有機液態奶,具有穩定的銷售渠道。

乳業的競爭

但是,牧業、乳業并非一個完全競爭的市場。

一般而言,消費者提到乳企,想到的多是蒙牛乳業、伊利股份這兩大巨頭。目前,中國市場蒙牛乳業、伊利股份雙巨頭競爭格局已經穩固,新希望、光明乳業和三元股份緊隨其后。

數據顯示,乳制品前十家大企業銷售收入占到整個規模以上企業總收入的一半以上,未來,全國一線品牌有可能通過并購方式收購本行業中小規模乳制品加工企業,并通過投資擴產、采取有效措施控制上游原料奶資源,進一步提高其在國內市場的品牌知名度和影響力,從而加劇市場競爭,對包括騎士乳業在內的中小規模乳制品企業帶來較大的市場沖擊。

華西證券研報指出,國家統計局數據顯示,2022年上半年乳制品行業產量累計同比增加1%,行業景氣度較弱。并判斷蒙牛奶粉業務也將受出生率下滑影響,整體判斷蒙牛上半年收入同比放緩至中低個位數水平。

今年以來,中小乳企出現扎堆上市的現象,包括陽光乳業、認養一頭牛、君樂寶、花花牛、宜品乳業、越秀輝山、溫氏乳業、菊樂股份等,或是剛剛上市,或是公開了上市相關的動作。

香頌資本執行董事沈萌向IPO日報表示,中小型乳企在市場上的競爭實力不明顯,一方面要應對比規模化頭部企業更突出的成本壓力,另一方面還要加大對市場營銷的資源投入,因此對融資的需求十分迫切。

而相比之前,“前幾年量化寬松導致的成本上漲和需求萎縮對市場競爭的加劇效應還沒如此明顯。”沈萌如是說。

在這中間,菊樂股份市場主要集中在四川省以及東北地區;陽光乳業產品在江西乃至安徽等周邊省份大受歡迎。

騎士乳業也是如此。其主營業務收入主要來自于內蒙古自治區,報告期內,該區域主營業務收入占公司全部主營業務收入的比例分別為?57.75%、?64.37%、69.44%,公司的生鮮乳及乳制品產品較少涉足較發達的中、東部地區。

IPO日報查看淘寶上“騎士旗艦店”,銷量最高的產品是純牛奶粉,400克售價30.8元,有300+銷售者購買過該產品。銷量前四的產品,有三款為奶粉,一款為酸奶。

值得一提的是,公司乳業板塊乳制品生產的重要原材料為生鮮乳,除自有牧場供給部分生鮮乳外,公司大部分原料奶依靠外購。

除自有品牌外,公司還為蒙牛集團、伊利乳業等大型乳制品企業代加工奶粉產品。

騎士乳業等中小乳企如何競爭?上市后,它們面臨的最大挑戰是什么?

沈萌強調,中小乳企如果成功上市,只是緩解暫時的資金壓力,并不能徹底改變困境,仍需要在細分市場形成相對的差異化優勢。

區域乳業陽光乳業董事長胡霄云也曾在采訪中表示,“對于區域性乳企來說,差異化是主要的競爭優勢,體現在產品方面就是一定要新鮮、要注重口感。”

依賴大客戶蒙牛?

需要指出的是,騎士乳業的乳業板塊面臨乳制品行業的整體競爭大的壓力,其牧業板塊卻依賴蒙牛的“提攜”。

具體來看,報告期內,騎士乳業牧業板塊來自中國蒙牛乳業有限公司所屬公司的收入占公司牧業板塊收入的?87.34%、94.26%、93.31%,銷售的主要產品為生鮮乳。

由于依賴較為明顯,北交所問詢函中詢問了公司與蒙牛乳業合作的可持續性。對此,公司表示,旗下牧場鄂爾多斯市騎士牧場有限責任公司、鄂爾多斯市康泰侖農牧業有限責任公司、內蒙古中正康源牧業有限公司均與內蒙古蒙牛乳業包頭有限責任公司簽署了?2029?年到期的長期《生鮮乳購銷合同》。

蒙牛乳業尚未公開披露其有機生鮮乳總需求量相關數據,因此,尚不得知蒙牛乳業對騎士乳業生鮮乳總需求量占其同類產品采購總額的比例。而根據蒙牛的大供應商中國圣牧(蒙牛是中國圣牧的最大股東)的公告,中國圣牧報告期內對蒙牛集團銷售金額約為11.51億元、14.59億元、21.02億元,占比為?92.6%、94.1%、97.7%。

那么,乳業巨頭們對第三方奶源的依賴性會越來越低嗎?這對騎士乳業是否會帶來危機?

在沈萌看來,小乳企依附于頭部企業的模式并不可取,不僅失去獨立性,也難以更好發展。“乳企要么深耕區域特色的細分市場,要么專注于某一研發創新門檻高的細分市場,也就是高附加值的小眾市場。”

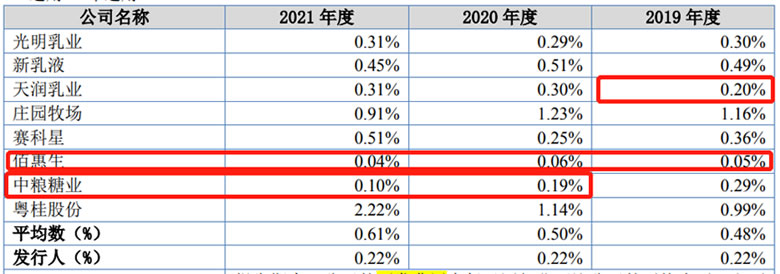

從目前來看,騎士乳業研發投入占比較低,連續三年均為0.22%,僅高于佰惠生、中糧糖業兩家可比公司,研發創新投入情況堪憂。

與此同時,公司糖業板塊依賴關聯方浙江杭實善成實業有限公司(下稱“杭實善成”)。

報告期內,?騎士乳業糖業板塊報告期內的關聯銷售額占糖業板塊總收入的?40.76%、36.91%、44.39%。對杭實善成銷售的主要產品為白砂糖。

2020?年公司對杭實善成毛利率僅為?0.76%,杭實善成系貿易商,且其終端客戶存在與騎士乳業白砂糖的終端客戶重合的情形,杭實善成的終端客戶主要亦為貿易商。

對此,北交所關注了公司與杭實善成交易的真實性。

從公司回復來看,公司糖業板塊產品主要為白砂糖,其交易方式具有大宗商品特有屬性。大型食品加工企業往往有賬期要求,并且要求先貨后款,遠期定價交易基本上實行買方點價。而貿易商通常沒有賬期要求,結算方式為先款后貨,公司與杭實善成等貿易商的遠期定價交易基本上實行賣方點價。因此與貿易商開展業務,有利于緩解資金壓力,改善公司現金流情況。

有意思的是,蒙牛乳業、伊利股份也出現在騎士乳業白砂糖業務前五大客戶名單中。蒙牛乳業報告期內向騎士乳業采購白砂糖占其采購同類商品的比例為10%-20%;伊利股份報告期內向騎士乳業采購白砂糖占其采購同類商品的比例為5%以下。

微信掃一掃打賞

微信掃一掃打賞

支付寶掃一掃打賞

支付寶掃一掃打賞